自從2020年在特斯拉電池日上亮相後,4680電池就備受業界矚目,更是得到了資本的一段瘋炒。

隨着最近松下和三星準備下線量產,億緯鋰能、比克電池也紛紛加大投資,資本正從理論快速走向實幹。

這塊才剛剛從理論走向現實的電池,對新能源汽車行業,真有這麼大嗎?

01

成本控制大師

馬斯克最厲害的地方,第一,是嘴炮,第二,是把嘴炮實現。和自動駕駛這些"花裏胡哨"的技巧不同,特斯拉目前的另一條創新主線 —— 4680電池,正在改變電池行業。

對於一塊動力電池來説,一般評價指標有四種:續航、功率、安全和成本,4680電池在這四個方面都進行了改進,而且是擠爆牙膏那種,真實詮釋了何為球場死胖子:比你壯,還比你靈活。

通過增加體積和改進極耳,4680電池攤薄了非活性物質,減少了電子流動路徑,降低固定成本和BMS管理難度;

反映到性能上,就是續航提升了54%,能量密度高達300Wh/kg;充放電性能優化,僅需15分鐘就能從10%充到80%;同時,更安全,成本更低。

油車用户懟電車懟最多的,就是貴、充電慢、不安全,續航還短,特斯拉對症下藥,同時解決四大疑難雜症。也難怪億緯鋰能董事長劉金成會説,

大圓柱電池可能就是動力電池的終極技術方案。

比克電池副總裁樊文光則預測,預計2025年大圓柱市佔率將達到30%,約480GWh。按照一輛車80KWh來計算,可以供應600萬輛新能源車。

這些大佬,不是賣花贊花香,每個人都拿出了真金白銀。松下投資7.05億美元,在日本建設一條4680生產線,計劃從2023年開始供貨;億緯鋰能去年4季度在荊門投產20GWh大圓柱電池項目,預計2024年可以實現量產。

各路英雄豪傑齊聚光明頂,但是4個人打麻將,有全贏的嗎?

02

尾聲產品雖好,期望別太高

常言道,好東西都是需要等待的。各家電池廠押注4680,眼光雖好,但是要出業績,並沒有那麼快。

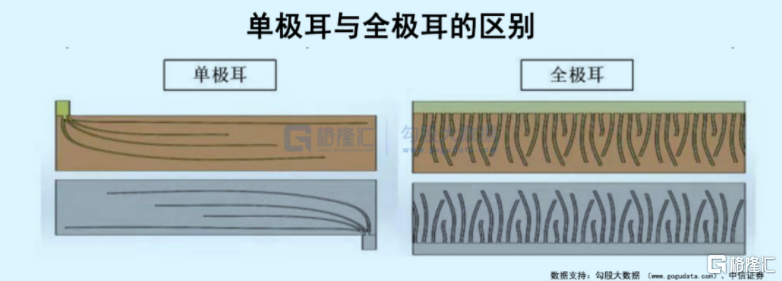

首先,4680電池的改進,主要在於結構,比如説從小圓柱改成大圓柱,將原來的單極耳改成無極耳。

這樣一來,雖然性能提升了,但是製造難度也提升了。比如説焊點增加,容易造成虛焊或者温度過高,損傷隔膜;全極耳覆蓋後注液較難,影響連續生產。

反映到良品率上,特斯拉2020年的良品率只有20%,去年也只提高到80%。

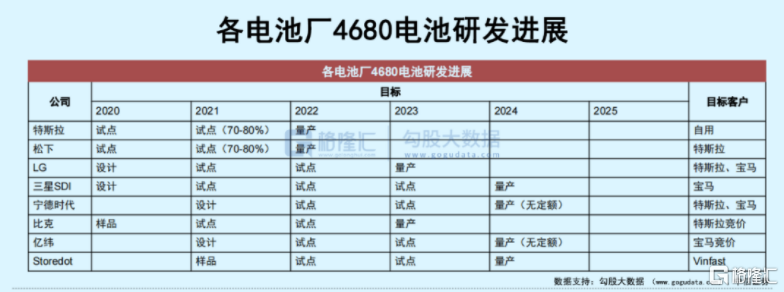

所以,按照公吿的計劃,除了特斯拉和松下今年可以量產,國內的比克電池要到2023年,寧德時代、億緯鋰能都要到2024年。

而且,即使這幾家廠商都量產了,4680的滲透率,依然要慢慢爬坡。目前的預測是到2025年,特斯拉的高端車型,比如Model S/X,Semi,Cyber,全部搭載4680;中端的Model Y,大概裝載一半;而走量的Model 3和Model Q,將不會搭載。

不光等得久,短期的量也不會大。從產能分佈來看,特斯拉自己有100GWh的產能,基本可以滿足北美需求(2025年70萬輛,一輛按80KWh算);剩下的產能,LG、三星、松下,再加上幾家國內電池廠分,每一家分到的份額,不會太多。

那是不是還有其他廠商呢?有是有,但是數量不確定。

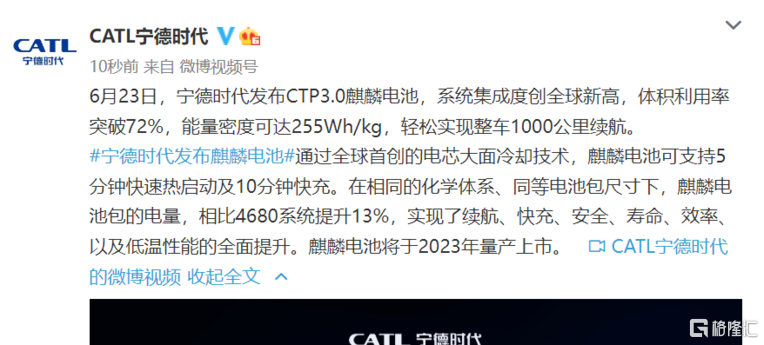

首先,方形電池沒有舉白旗投降。寧德時代之前透露,旗下的麒麟電池,電量據説可以比4680高出13%。而只要4680不是碾壓性的擊敗方形電池,一般車企是不會輕易更換電池方案的。

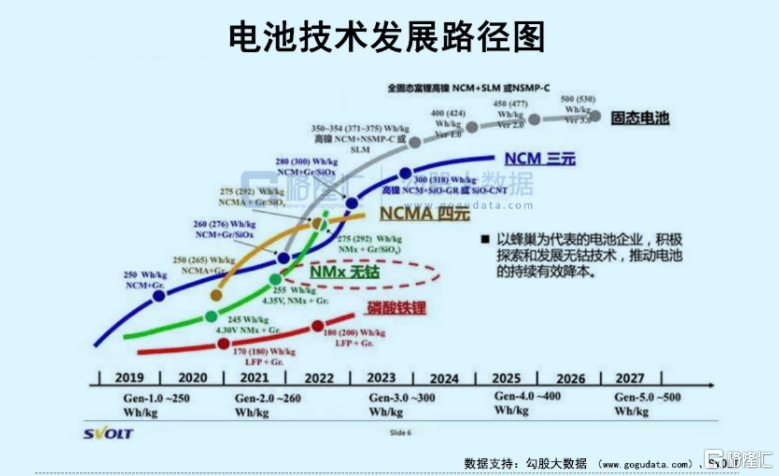

果然,6月23日,寧德時代正式發佈CTP3.0麒麟電池,體積利用率突破72%,能量密度可達255Wh/kg,輕鬆實現整車1000公里續航。在相同的化學體系、同等電池包尺寸下,麒麟電池包的電量相比4680系統提升13%,這款麒麟電池將於2023年量產上市。

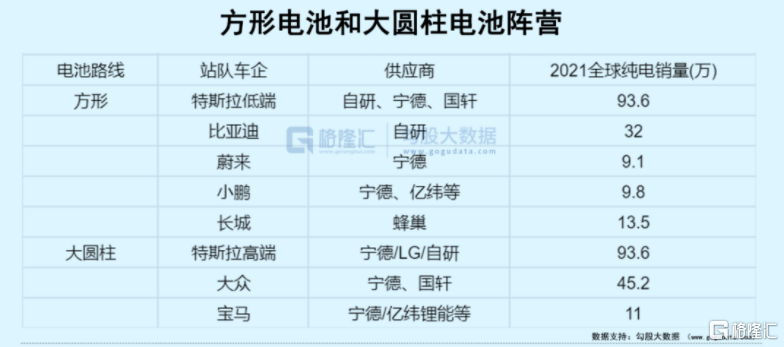

目前方形電池和大圓柱電池都有車企站隊,方形陣營的車企是比亞迪、蔚來、小鵬這種新勢力,大圓柱則是大眾、寶馬這些傳統車企。

再加上低端車普遍採用磷酸鐵鋰電池,方形電池依然會是重要方案。那麼4680的核心市場,就剩下特斯拉、寶馬、大眾旗下的高端車了。按產能計算,即使到2025年,中國區也只有大概20萬輛Model Y會搭載4680電池。

所以説,億緯鋰能、比克電池這些二線電池廠商,現在入局,其實就是賭賽道。假如大圓柱電池可以像濕法隔膜、單晶硅那樣,對原有市場進行巔峯,他們就是最大的贏家。

當然,長期是如此,短期要承受資本開支、沒有盈利增量,假如估值太高的話,就看市場如何博弈了。

03

極致內卷

從4680身上,我們也可以稍微看到一點動力電池的未來。

首先,這個行業是極度內卷的。不光車企和車企卷,電池和電池卷,車企和電池現在都要卷。

之前,行業裏只有比亞迪的電池自產自供,其他的車企基本都是由電池廠供貨,比如特斯拉,電池是從LG松下採購的小電池;現在,部分車企規模起來了,都開始自研電池了,特斯拉的4680、長城的大禹電池、廣汽的彈匣電池。

當然,電池廠也不會坐以待斃,之前寧德推出巧克力電池,推動換電,相信其中一個原因就是想把電池標準化,增大自己在電池領域的話語權。

還有結構模式,CTP是把電池集成在車上,整車廠又要把份額搶回落整車廠搶電池廠份額,電池廠份額搶整車廠的pack份額。

曾經,電池廠和整車廠,是你中有我,我中有你;現在的電池廠和整車廠,依然是你中有我,我中有你,造車造到最後,都是在造電池。

極致內卷的結果,就是這個行業裏面,沒有一個環節是安全的。

新能源汽車的戰場上,各路神仙打架。

鈷太貴了?砍掉,馬斯克説我們用無鈷電池;鋰價上漲了?比亞迪説我們要進軍上游買鋰礦;電解液要用雙氟了?寧德自己搞了個子公司生產。。。

拼到最後,這個行業誰能掌握話語權?應該就是創造能力最強的企業。

上游的鋰礦,目前看起來很穩,利潤很高,但是也許某一天會因為比亞迪、特斯拉的殺入,而改變格局;

電池廠也不穩固,電池產業本身的創新,遠沒有到終局,還有很多技術路線;另外,電池不像半導體,可以一納米一納米的擠牙膏,一塊電池續航到了1000km,續航這個指標就沒有意義了,一輛車續航1000km,和2000km,對於消費者來説,有什麼區別?

假如不遠的未來,續航1000km、安全、充放電快、成本又低的電池,誰都能造出來,那電池廠存在的意義是什麼?特斯拉自己造就行了,就算有訂單,利潤率也不會高。

這裏讓人想起了蘋果產業鏈。

除了台積電等少數幾家公司,幾乎所有產業鏈公司的命運,都掌握在蘋果的手上。

新能源汽車,終局也許也一樣。