2024年,隨着新質生產力的提出,資本將目光聚焦在更多新興產業上,包括低空經濟、人工智能、自動駕駛、人形機器人等領域。

其中,低空經濟指數去年就跑出了19%的收益,跑贏上證指數(12.67%)和滬深300(14.68%)。

今年,隨着產業端供給優勢逐漸建立,無人飛行器有望率先在一些應用場景中發揮可靠作用,為下游生產效率帶來增益。

這一套邏輯體系假如最終在各個場景裏得到複製,規模化的萬億低空經濟,又將會成就許多出色的企業。

那麼,我們就要找到今年這條賽道投資的主線。

01

行情仍在醖釀當中

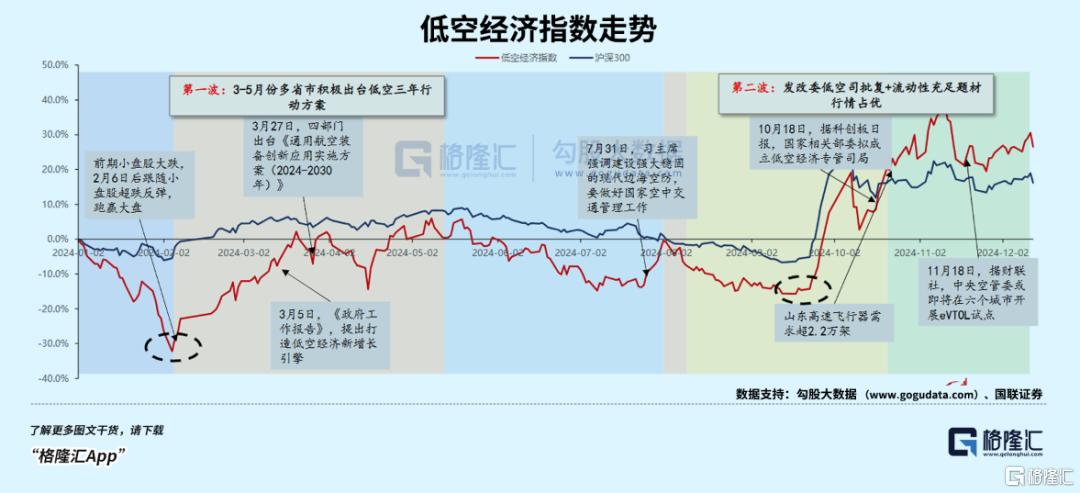

簡單覆盤一下,去年的升幅主要由於產業端來自政策和供給側的密集催化。

低空經濟主題的第一波行情從去年三月開始啟動,自上而下的政策密集催化,對低空經濟這個概念形成刺激,最終促成了一波行情。

去年3月,全國兩會首次將低空經濟寫入政府工作報吿。隨後半年內,超過20個省市地區發佈相關規劃/方案,其中廣東、湖南、浙江、北京、山東等省市的產業規劃規模就超過了 1000 億。

賽道參與者的隊伍也在逐漸壯大。我國已有 eVTOL 機型率先獲得生產許可證、型號合格證和標準適航證,中國民航局已受理其運營合格證申請,距離正式商業運營更進一步。多家代表企業正在積極申請適航證,目前已有多款 eVTOL 航空器適航取證取得了重要進展。

eVTOL具備航空+新能源+人工智能屬性,不光初創企業,巨頭跨界佈局飛行汽車也點燃了賽道熱情。

據電車通不完全統計,目前已經有10家車企宣佈入局飛行汽車,包括小鵬、吉利、奇瑞、廣汽、長安、豐田、大眾、戴姆勒、保時捷,甚至連勞斯萊斯,均有涉及飛行汽車領域。這些巨頭將從技術、資金、產品、運營等多角度深度賦能eVTOL行業發展。

同時,也引來了大量資本的投入。根據來覓研究院,去年前三季度低空經濟賽道融資案例合計56起,金額合計39億元,核心eVTOL方向金額就佔快八成。

第二波行情從去年9月份延續至11月份,期間指數隨着大盤強勢反彈,但賽道景氣度也在在不斷上升。

政策繼續加碼,各省市積極推進產業項目落地。譬如深圳市11月初發布的《深圳市低空基礎設施高質量建設方案(2024-2026年)》,提出了要在2026年建設超1200個低空起降點的明確目標。

由政府單位和企業開始牽頭,低空經濟商業化速度也在加快。10月20日,山東高速城鄉發展集團發佈“低空天網”計劃,擬逐步形成全面覆蓋省、縣(市)、鄉鎮、社區間的智慧低空交通體系,徵集低空飛行器研製、生產和運營單位,飛行器需求超過2.2萬架。

再一個催化劑是珠海國際航展的舉辦。去年11月的珠海航展首次設立了低空經濟館,比較引人注目的是,小鵬匯天“陸地航母”的首次公開載人飛行,以及帶來的量產時間規劃。

根據小鵬官方產品規劃,“陸地航母”計劃於2025年第四季度開始量產交付,這次在珠海航展就收穫訂單2000台,意向採購訂單超5000台。同時,生產基地在去年10月正式動工,規劃年產能達到了1萬台。

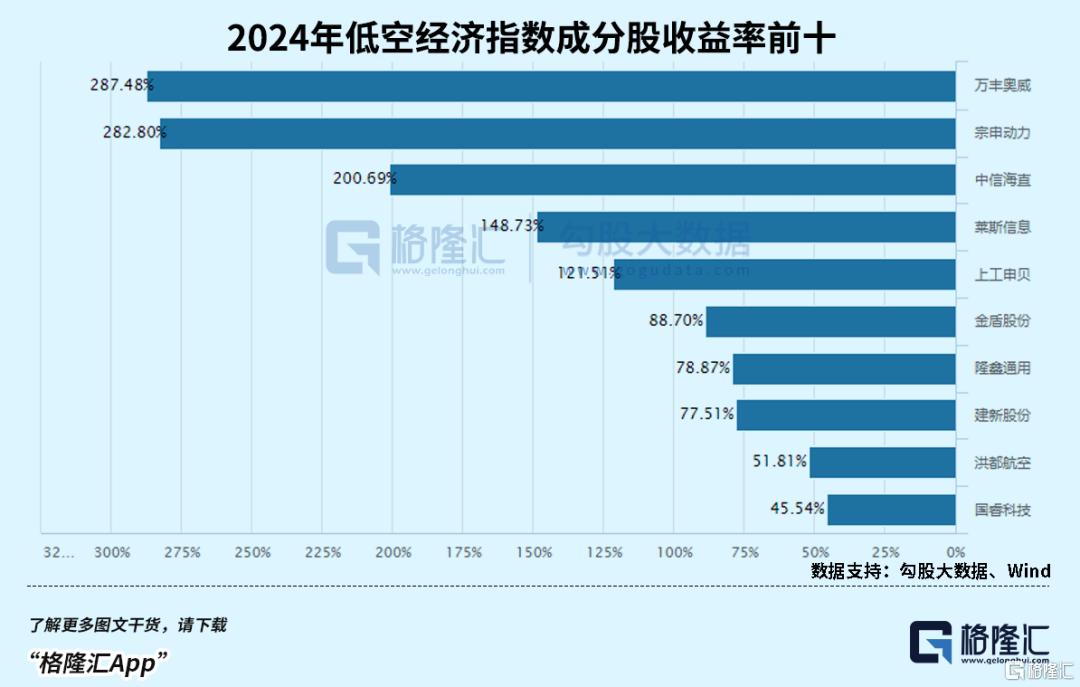

圍繞低空經濟這個概念,從政策規劃,商業模式探索,到產品端創新以及量產等密集消息的刺激之下,多隻概念股去年都跑出了相當良好的收益。

不過,畢竟是新興產業,其商業模式,市場空間有待驗證。A股是個流動性較強的市場,資金不可能一直在一個概念上打轉。因此11月迄今的回調足夠令我們意識到,下一波行情的到來,概念至少需要經過更多產能和訂單的檢驗。

那麼2025年,這個產業會發生哪些變化,這些變化又能否引導着下一波主升浪的來襲?

02

今年怎麼投?

去年我們釐清了低空經濟的概念,我國的低空指的是距離地面高度1000米以下、根據實際需要延申不超過3000米的空域。低空經濟是指以低空飛行活動為牽引,並帶動飛行器製造、基礎設施、運營服務等多領域發展的綜合經濟形態。

區別於通用航空慣用的以燃油為能源的飛行器,隨着電池技術的發展,低空飛行器重點轉向了以無人機、eVTOL為代表的電動化航空器。

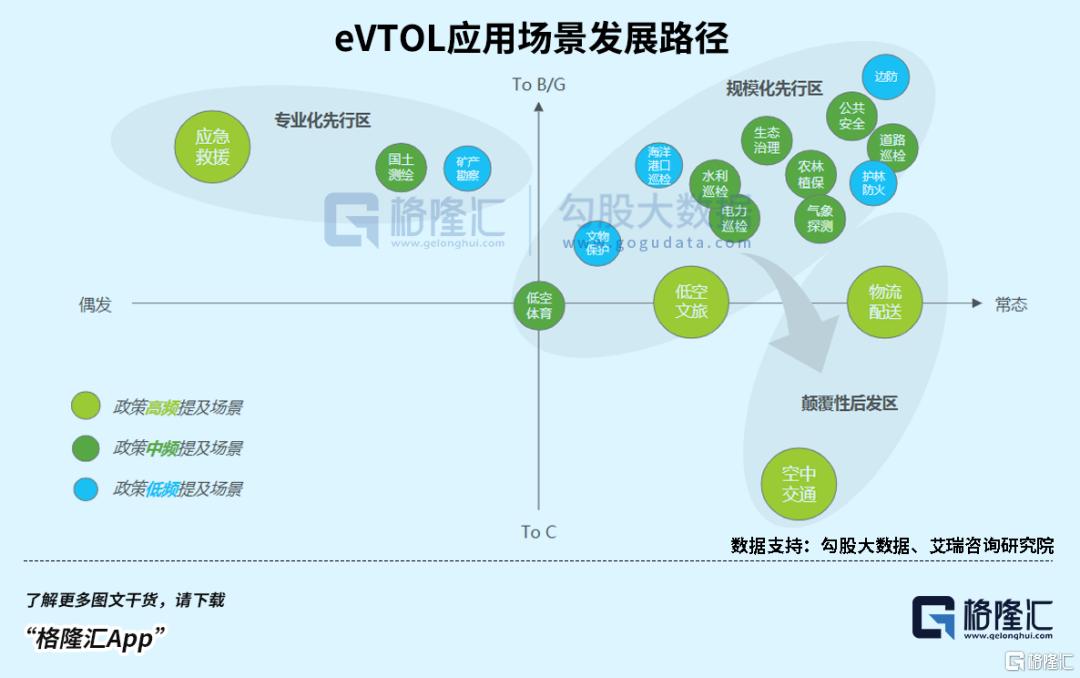

這個賽道最吸引的人在於應用場景的縱深。

低空經濟同時覆蓋第一、第二、第三產業,譬如使用無人機進行農田檢測、農藥噴灑的第一產業,第二產業可以用於地理信息測繪和巡檢,尤其到了第三產業用處更加豐富,不同形態的飛行器對應了載人載貨,即時配送和商務出行等各種應用場景。

除了eVTOL領域,無人機也承載着低空經濟的產業基礎。

無人機按照使用性質可分為軍用和民用無人機兩種,其中民用無人機進一步分為工業級和消費級無人機。

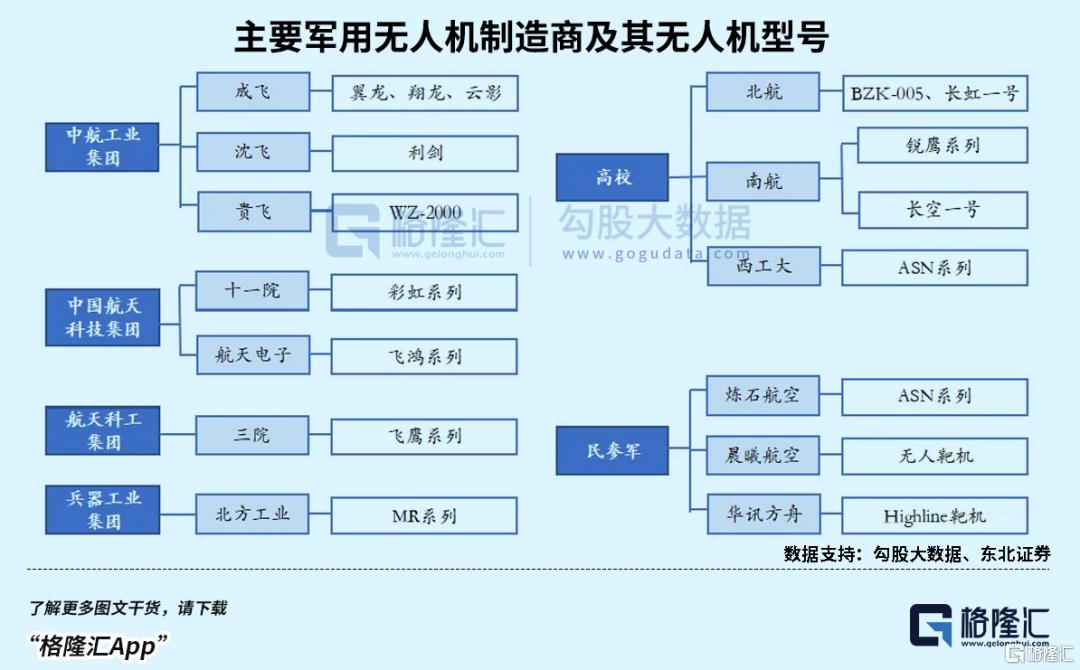

軍用無人機我國未來武器裝備發展的重點方向。大量的飛行數據可以用於分析,用於提高軍用無人機的智能自主性。應用趨勢從俄烏衝突中得到加強,大量無人作戰裝備出現在戰場中。

俄羅斯總統普京就發展特種無人機主持召開軍事工業委員會會議,表明預計俄軍今年接收的無人機數量將是去年的10倍,約140萬架。

近兩年,民用無人機率先成為了低空經濟發展的主力機型。2023年,中國民用無人機產業規模達到1174.3億元,同比增長32%。而同年低空經濟總規模達到5059.5億元,同比增33.8%,民用無人機大概佔了23.2%,拉動效應顯著。

國內消費級無人機市場已經逐漸成熟,企業以獨佔全球市場份額超七成的大疆為首,在全球市場佔據領先地位。

去年3月四部門聯合發佈的《通用航空裝備創新應用實施方案(2024-2030 年)》就提出,到2027 年,以無人化、電動化、智能化為技術特徵的新型通用航空裝備在城市空運、物流配送、應急救援等領域實現商業應用。

其中,無人機物流配送的商業化進度最快,例如順豐、美團、東部通航等多家企業已經開始推廣無人機末端配送業務。今年美團內部全員信中透露,美團自主研發的無人機,已在深圳、上海等城市落地了31條航線,累計完成訂單超30萬單。根據預測,到2035年,我國僅無人機物流行業產值可超萬億元規模。

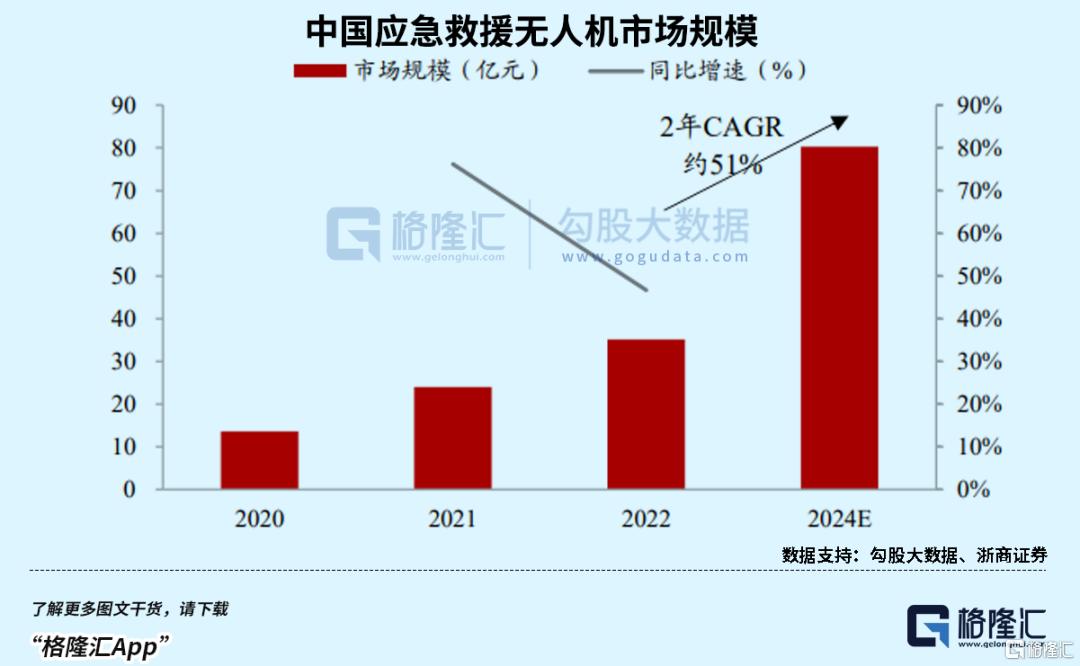

其次是結合專業用途,譬如應急救援。無人機的機動靈活、大載重、長續航優勢可用於執行復雜且特殊的高層建築消防任務。12 月發佈的《深圳市低空經濟標準體系建設指南1.0》,就將“高層建築消防”納入到了場景應用子體系。

根據南方都市報援引世界無人機大會主席楊金才在 2023無人機應急救援力量建設與發展論壇上發言,應急救援無人機應用前景廣闊,預計到 2024 年我國民用無人機應急領域市場規模將達80.29億元。

從價值鏈角度看,中國低空經濟規模構成中低空飛行器製造和低空運營服務佔比最高達55%,圍繞供應鏈、生產服務、消費、交通等經濟活動貢獻接近40%。

製造端,民用無人機的產業鏈較為成熟,上游主要為無人機系統、任務載荷、三電等零部件及材料供應商;中游主要為無人機研發和組裝廠商,及無人機專業飛行、售後維修等服務提供商;下游主要為政府、企業和個人客户。

專業用途的無人機搭載着不同的載荷設備,例如熱紅外相機、激光雷達、光電吊艙等,可佔整機成本接近四成。其次是導航及通信模塊,佔比約15.72%,然後是復材和結構件,比重約13.31%。剩下機電設備、芯片、電池各佔6%-8%左右。

三電系統裏,有別於消費級無人機,專用場景的無人機載重高,航程長,運營環境也更為苛刻,因此對電池系統提出了更高的要求。目前,譬如億緯鋰能、寧德時代都佈局高能量密度的大圓柱電池。

其次是直流無刷電機的批量引用,可以實現快速響應、具有較高轉速的優點已經成為民用無人機的首選,國內在這塊涉足的企業包括卧龍電驅、新興裝備等。

最為重要的,是無人機的飛行控制系統。這是完成起飛、空中飛行、執行任務、返場回收等整個飛行過程的核心繫統,也是無人機實現自主化和智能化的迭代着力點。硬件部分涵蓋了各類控制器、傳感器和無線數傳等硬件。

據航空產業網測算,飛控系統市場規模約為36億元,預計到2030年無人機(軍工+工業)飛控市場規模將超過61億元。但這塊佈局的上市企業較少,企業大多以主機廠和車企領域自研佈局。

中游整機廠商中,佈局工業級無人機的主機廠商有:縱橫股份、山河智能、航天彩虹、億嘉和,以及綠能慧充控股的子公司中創航空。其中,中創航空已經與中國郵政、國家電網分公司等展開合作,承擔運輸服務,具備載重100公斤,往返500公里物資投送的應用能力。

此外,低空經濟的基礎設施也將隨着經濟活動需求而擴容,通常包括物理基礎設施和信息基礎設施。其中就包括數字基站(三大運營商),空管系統和雷達設備(四川九洲、萊斯信息、四創電子、國睿科技、納睿雷達等),以及低空反制設備(聯創光電、六九一二)等。

03

尾聲

去年12月底,《關於優化完善地方政府專項債券管理機制的意見》提出,要將低空經濟、商業航天等新興產業基礎設施納入專項債券用作項目資本金範圍。

2025年,在地方專項債資金支持下,我們有希望看到更多低空經濟項目落地,拉動整個產業的發展。

在行政法規、產業政策、新興產品三重驅動下,民用無人機產業最有可能在物流配送和應急救援等領域率先放量。

今年,一邊是低空基建的加速期,同時也是技術和產業鏈完善的關鍵時期。如果場景應用能順利推廣,那麼全產業鏈的投資機會一定會捲土重來。