週四,全球最大的代工芯片製造商——台積電發佈了2023年第四季度業績。

由於全球經濟困境打擊了汽車、手機和服務器等應用中使用的芯片的需求,公司第四季度淨利潤下降了19%,但仍超出了市場預期。

截至發稿,台積電美股盤後升0.78%,市值5339.4億美元。2023年全年,公司股價整體飆升超35%。

Q4淨利潤同比下滑 但超預期

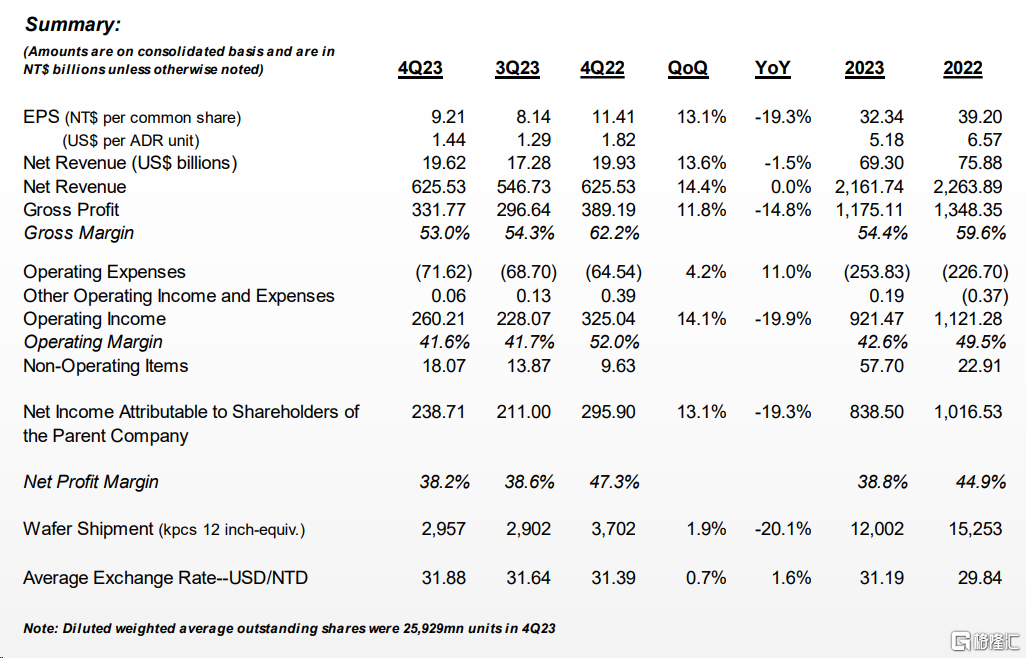

財報顯示,台積電Q4營收為新台幣6255.29億元,同比基本持平,但超出市場預期的6183億新台幣。淨利潤為新台幣 2387.12億元,同比下滑19.3%,但遠超市場預期的2241.3億元台幣。

稀釋每股收益為新台幣9.21元(1.44 美元),也同比下降 19.3%。公司Q4毛利率為 53.0%,營業利潤率為 41.6%,淨利潤率為 38.2%。

全年來看,公司淨營收為新台幣21617.4億元,較2022年減少4.5%。以美元計算,2023年淨營收為693.0億美元,同比下降8.7%。

毛利率為54.4%,較2022年的59.6%下降5.2個百分點。營業利潤率為42.6%,較2022年的49.5%下降6.9個百分點。

攤薄每股收益為新台幣32.34元,較2022年的39.20元下降17.5%。淨利潤率為38.8%,較2022年的44.9%下降6.1個百分點。

台積電表示,在第四季度,收入環比增長14.4%,主要是由於3納米技術的持續強勁的支持。分業務來看:

按技術劃分,第四季度3nm出貨量佔晶圓總營收的15%,5nm佔比35%,7nm佔比17%;先進技術(7納米及更先進的技術),佔晶圓總收入的 67%。

按平台劃分,HPC和智能手機均佔淨收入的43%,而物聯網、汽車、DCE和其他分別佔5%、5%、2%和2%。

從環比來看,高性能計算、智能手機和汽車業務的收入分別比3023增長了17%、27%和13%,而物聯網、DCE和其他業務的收入分別下降了29%、35%和16%。

從地域角度來看,23年第四季度來自北美地區客户的營收佔總淨營收的72%,而來自大陸、亞太地區、日本、歐洲、中東和非洲地區(歐洲、中東和非洲)分別佔總淨營收的11%、8%、5%和4%。

在全年基礎上,2023年3nm工藝對硅片總收入的貢獻達到6%,而5nm和7nm工藝技術分別貢獻33%和19%。先進技術(7納米及以下)佔硅片總收入的比例從2022年的53%上升到58%。

從平台來看,智能手機、物聯網、DCE和其他業務的收入較2022年分別下降8%、17%、16%和6%,而高性能計算與2022年持平,汽車業務較2022年增長15%。

2023年,來自北美客户的收入佔總淨收入的68%,而來自大陸、亞太、日本和EMEA(歐洲中東和非洲)的收入分別佔總淨收入的12%8%、6%和6%。

2024年全球科技復甦?

在財報電話會議上,首席執行官 CC Wei 稱,由於宏觀經濟狀況和庫存調整週期,2023 年是“全球半導體行業充滿挑戰的一年”。但他也預計今年將恢復“健康增長”。

Wei 表示,儘管面臨挑戰,但該公司“處於有利地位,可以從 2023 年生成式人工智能應用程序的不斷湧現中抓住高性能計算相關的增長機會”。

“我們預計 2024 年將是台積電健康增長的一年,這得益於我們行業領先的三納米技術的持續強勁增長、對五納米技術的強勁需求以及強勁的人工智能相關需求。”

對於2024年的展望,台積電預計,今年一季度的收入將增長至少 8%,達到180億美元至188億美元,而預期為 182 億美元左右。其資本支出預算為 280 億至 320 億美元,可能高於 2023 年的 300 億美元。

這表明,這家全球最有價值的芯片製造商預計智能手機和計算需求將復甦。

台積電CFO稱,未來幾年台積電銷售額年複合增長率預計為15%至20%。預計第一季度毛利率52%至54%;預計2024年資本支出為280億至320億美元,市場預測為288.6億美元,今年的資本支出中,70-80%將用於先進技術。

與此同時,台積電還表示,N2(2納米制程技術)研發進展順利,計劃於2025年開始量產;而2納米制程技術將幫助台積電抓住未來AI相關的機會。

CEO Wei 表示,台積電今年的收入預計將增長 20% 左右。不過他也指出,持續存在的宏觀經濟逆風可能會影響消費者信心和市場需求。

作為蘋果和英偉達等公司的主要芯片製造商,台積電面臨着很多不確定性。

眼下,蘋果最新一代 iPhone 卻面臨着阻力。由於需求疲軟的預期,幾位分析師下調了蘋果公司的評級,傑富瑞表示 iPhone 在中國的銷量下滑可能會進一步加劇。

不過分析師Charles Shum稱,由於人工智能芯片需求不斷增長,以及到 2H23 遷移到 N3 和到 2025 年遷移到 N2 等下一代工藝節點,台積電可能會引領全球芯片代工廠度過 2023-24 年的行業逆風。

儘管智能手機和 PC 芯片市場仍然停滯不前,但台積電的先進封裝技術2.5D 和 3D 鞏固了其在芯片代工市場的地位,在經歷了 2 個月的短暫低迷後,毛利率有可能恢復到 53%。

Asymmetric Advisors公司的策略師Amir Anvarzadeh稱,由於該公司目前估值較低,加上公司銷售好於預期的前景,以及潛在的定價上升,台積電股價可能進一步延續升勢。

“鑑於它在人工智能芯片生產方面無可爭議的主導地位,台積電最終可能會爆發。”