今天凌晨,特斯拉發佈了 2022 第一季度財報。

進入 2021,特斯拉財報裏面的數字就逐漸瘋狂,特別是毛利率,平均每個季度增長近2個百分點,去年 Q4 甚至超過了 30.6%。到了今年 Q1,特斯拉的汽車業務毛利率甚至來到了:

32.9%!

來源 | 電動星球 News 作者 | 毓肥

接近 1/3 的毛利率,意味着特斯拉每賣一輛車,就能獲得 10 萬元以上的毛利(以國內 Model Y 售價計算)。

消費者應該如何看待超高毛利率,我們留給評論區討論。今天的文章,我們主要來看看特斯拉作爲一家企業,上個季度到底幹得怎麼樣。

另外,繼馬斯克在得州工廠大爆料之後,特斯拉 2022 年更具體的發展規劃、產品研發,以及網絡擴展,也都在今天的財報電話會議上被提及。

事不宜遲,馬上開始。

一、最瘋狂的賺錢季

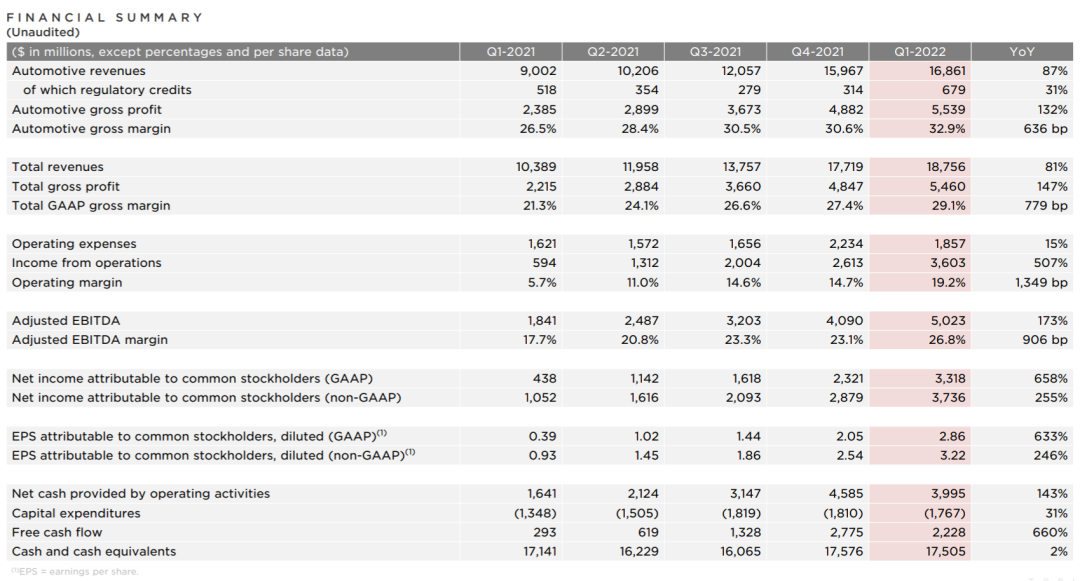

32.9% 的毛利率,意味着特斯拉這次季度財報幾乎是全方位的「離譜」。我們照例先總結了一系列主要數據供大家參考:

汽車營收 168.61 億美元,同比增長 87%;

汽車營收 168.61 億美元,同比增長 87%;

汽車業務毛利 55.39 億美元(355.56 億元),同比增長 132%;

總營收 187.56 億美元,同比增長 81%;總毛利 54.6 億美元(350 億元),同比增長 147%;

總毛利率 29.1%,同比上升 779 個基本點;

營業利潤率 19.2%,同比增長接近 2 倍;

現金等價物儲備 175.05 億美元(1123.7 億元);

總交付 310048 輛,同比增長 68%;

全球平均庫存週期 3 天,同比減少 63%(8 天);

太陽能裝機量 48MW,同比減少 48%;

儲能業務裝機量 846MWh,同比增長 90%;

超充站 3724 個,同比增長 38%;

超充樁 33657 個,同比增長 37%;

研發支出 8.65 億美元(55.5 億元),同比增長 30%

除了毛利率,最「離譜」的數據要數全球平均庫存週期。3 天,意味着車子從到店到交車,可以在同一周的工作日內完成。

毛利率驅動的 54.6 億美元季度總毛利,則超越了寶馬 2021 平均單季的稅前利潤,甚至超過了福特集團 2021 半年的息稅前利潤。

除了賣車和賺錢,Tesla Energy 一季度的增長幅度也很大,儲能業務同比接近翻了一番。

簡單分析完數據,我們來看下特斯拉自己是怎麼總結一季度的:

「擴大生產能力是我們的決策核心。過去兩個月裏,得州和柏林工廠開始交付 Model Y(對第一季度毛利影響微乎其微)。與此同時,我們在自產電池、原材料採購和供應商多元化方面做出了重大努力。」

關於成本與價格的平衡,特斯拉是這樣形容的:

「供應鏈挑戰依然存在,我們的團隊已經與之作戰一年多。除了芯片短缺,新冠的爆發也影響了供應鏈和工廠運作。此外,近幾個月來,一些原材料的價格上漲了數倍。儘管我們持續聚焦於降低製造成本,通貨膨脹依然對成本結構造成影響,促使我們調整產品價格。」

剛剛開業的得州工廠成爲全世界的焦點,因爲那是 4680 電池+一體式底盤的首發工廠。不過根據官方描述,得州工廠的 4680 進展還需要等待一段時間的爬坡:

「在 Cyber Rodeo 上,我們交付了首批搭載自產 4680 電池、單體前車身鑄件和結構電池包的車型,這是產能增長的重要裏程碑。今年晚些時候,我們預計得州工廠將能夠同時生產 4680 結構電池包、2170 非結構電池包的 Model Y。」

同樣地,柏林工廠內也將共存 2170 和 4680 產線,但特斯拉表示柏林工廠會先行製造 2170 電池車型,4680 電池還需要等等。

另外,「電池化學成分的多樣化」,是特斯拉在此次財報文件中強調的一點。一季度全球售出的特斯拉車型裏面,有接近一半用的是磷酸鐵鋰電池——入門車型用磷酸鐵鋰,這其實是 2020 年電池日馬斯克就已提到過的戰略。

二、新品、擴張、規模

那個男人又來了。

「甩掉包袱」,這是他的開場白。截止至本季度,特斯拉的長期債務(除去汽車及能源產品融資)已經少於 1 億美元。「all but gone 全還完了」。

得州工廠開幕式上,馬斯克表示明年纔會是特斯拉的新品爆發年。於是今天他的爆料,生產日期起碼都是 2023,有些甚至是 2030。

比如曾經說過的 2000 萬輛年銷,他認爲特斯拉將在本年代末期,也就是接近 2030 年時實現——相當於豐田 2030 小目標的 6 倍。

沒那麼遠的目標,則是 2019 年 Model Y 發佈會就提到過的 Robotaxi。它作爲首款沒有方向盤的特斯拉車型,目標將會是 2024 年實現量產,2023 年開發佈會。

至於 Cybertruck,馬斯克說「2023 年肯定量產」。

另一個暫定 2023 年的,是機器人 Optimus,明年爭取打樣。馬斯克堅信「Optimus 會比 FSD 更重要,接下來幾年會逐漸顯現出來」。

聊起遲遲摘不掉「beta」後綴的 FSD,馬斯克這次似乎沒有那麼激進了,他表示大規模部署 FSD 的過程中,團隊已經見過了很多「虛假的曙光」。「現階段想要修補 FSD,就等於是在修補基於真實世界的 AI」。

明年是新品年,而今年特斯拉的任務,則在於擴張。

聚焦國內,上海工廠的停擺無疑對特斯拉的 2022 造成了負面影響。CFO Kirkhorn 表示上海工廠停工大概讓特斯拉比原定計劃中「失去了一個月」。

另外,馬斯克指出一些在中國採購的零件,也可能因爲停工影響全球生產。

但馬斯克依然對上海工廠充滿信心,「儘管錯過了幾個星期,我們依然可以在二季度看到上海創紀錄的產量,三四季度的數字則會更好」。

至於柏林工廠,他認爲產能爬坡不需要擔心,因爲「我們從上海工廠(的經驗中)學到了很多」。

回到美國,特斯拉的問題也許不在於產能,而是直銷。

馬斯克表示,美國政府並沒有在全國範圍內支持直銷的想法。所以特斯拉必須以一己之力,與各州的反直銷法作鬥爭。

不過好在特斯拉不用擔心需求——起碼馬斯克認爲不用擔心,「今年特斯拉大概可以生產 150 萬輛汽車」。

他說目前已經有獨立的團隊確保得州/柏林工廠順利爬坡,它們的發展速度也會更快,「4680 結構電池包實際上簡化了車身車間」。但他補充表示,4680 真正大規模量產,還需要等到今年三季度末。

工程副總裁 Drew Baglino 則表示,4680 結構電池包真正的優越性,還需要幾年時間充分展現——馬斯克的表述則是 4680 的性能,已經趕上了目前最強的傳統電池。

儘管目標是 50% 產能增長,但馬斯克認爲,這依然不足以滿足需求。因爲如此,他認爲漲價並沒有不公平,「需求就在那裏」。同時他指出,今天的特斯拉價格,其實包含了交付時的實際物流成本。

聊到價格,馬斯克補充說特斯拉的目標,依然是加速電動汽車普及,比如 Model 3,「但我們很難對抗通脹,供應商也面臨巨大壓力」。但藉助 Robotaxi,特斯拉應該能爲消費者提供「每英裏成本最低的交通工具」。

「Robotaxi 的費用應該會低於坐公交、地鐵」,馬斯克雲淡風輕地甩出又一個 flag。隨着規模擴大,供應鏈正逐漸成爲特斯拉考慮的重點,或者說越來越重。

「在 500、1000、2000 萬輛等不同的產能規模上,供應鏈的宏觀地位需要更仔細的研究」,馬斯克這樣說。對於電動汽車,鋰礦也許是他心目中達成上述產能規模期間,會遇到的限制因素。

他透露特斯拉一些有關鋰材料的消息,將在最近幾個月通知大家。此外,特斯拉現在每週回收的電池材料已經超過 50 噸,「以後只會更多」。而且特斯拉不僅回收舊電池,還回收傳統汽車的廢料,甚至是輪胎。

「你喜歡挖礦(加密貨幣)嗎?那麼鋰礦最適合你了」,馬斯克這樣調侃鋰礦的前景。

三、短期賺錢,長期賺大錢

如果一家車企 CEO 說「我們今年沒新品了,明年新品多得是,但我今年實在是要漲價,我賭你們肯定還得買」,那 TA 恐怕要被口水淹死。

馬斯克就這樣做了,當然也遭遇了很多質疑,但特斯拉的銷量依然站得很穩。或者說每一個季度的財報,都只會讓特斯拉站得更穩。

上週參加 TED 訪談時,馬斯克說「我纔是這個星球上最懂製造的人」。

也許年產 150 萬輛汽車的特斯拉,還沒法讓全世界服氣。但如果特斯拉真的能在 2030 年實現年產 2000 萬輛,那他說自己太陽系最懂製造,恐怕都不會有人反對。

與這個「終極 flag」對應的,則是他說 Robotaxi 的費用低於坐公交地鐵。

看起來這是個經濟 flag,但實際上是個規模 flag——甚至於年產 2000 萬的相當一部分,或許都要靠 Robotaxi 實現,如果它真成爲了「每英裏成本最低的交通工具」。

可惜明天不是 2023。