本文來自格隆匯專欄:長橋海豚投研,作者:長橋海豚君

特斯拉(TSLA.O)於北京時間4月21日凌晨,長橋美股盤後發佈了全面超預期的2022年一季報,要點如下:

1、全面超預期的一季報。公司在經歷了上季度的中場休息之後,本次一季度成為2022年的良好開端。一季報全面超預期,包括收入、毛利率、費用控制、歸母淨利潤各個方面,漲價是公司收入超預期、毛利率高位再上台階的重要原因,費用開支的超預期節省則因為基於股票的補償費用減少,最終的結果是一季度實現歸母淨利潤33億美金,大幅超出一致預期的21億美金。

2、汽車銷售業務:漲價充分體現公司產品力和定價權,強化對公司盈利能力優秀的認知。新能源汽車上游資源瓶頸情況下,補貼退坡和成本壓力推動了2022年一季度的漲價潮,特斯拉的漲價頻次和幅度都居行業首位,但是漲價並沒有抑制公司交付,反而在毛利率提升趨勢走向中場休息的節點上再次激發了公司毛利率提升的潛力,毛利率的提升動力從成本端轉向價格端。而進一步推演,當成本端壓力緩解,公司需求依舊旺盛的前提下,公司定價並不會跟隨下移,彼時毛利率將又是一輪強拉昇。產品力和定價權終是公司盈利性的根源。

3、費用開支節省,進一步助攻盈利能力提升。一季度公司研發投入保持平穩,研發費用率維持在4.5%附近,而銷售及管理費用開支明顯縮減,主要原因是基於股票的補償費用減少(僅CEO績效獎環比四季度縮減2億美金)。一季度經營費用率首次降低至10%以內(環比四季度降低2.5個pct),毛利率和費用率共同推動公司利潤端的大超預期。

4、新工廠陸續投產,2022年向200萬產能進發。新工廠開幕是一季度公司最熱鬧的事情,美國德州工廠和難產的德國柏林工廠紛紛在一季度正式投產,難產的柏林工廠產能爬坡依舊需要持保守態度,不過德州工廠的產能爬坡不太需要擔憂。上海工廠短期內受疫情影響受限,復工復產工作正在有序推進,短期擾動不改大趨勢。新工廠的開工緩解公司產能瓶頸,保障公司2022年交付。

5、4680電池取得進展。德國柏林工廠和美國德州工廠均配置了4680電池的生產線,柏林工廠計劃2023年開始生產,德州工廠則進度更靠前,4月份公司自產4680電池包的Model Y車型在美國德州工廠亮相併面向員工小批量交付,預計德州工廠今年可以實現4680電池版本的車型大規模量產,這對公司產品競爭力、成本控制是重大利好。

6、儲能和服務業務表現平平。儲能業務受限產能,增速和毛利率均表現不佳,儲能業務是和汽車業務一樣能長大的業務,但仍需要時間;服務業務伴隨公司存量車的增加,具備了更大的收入基礎,收入正逐季增加,同時毛利率徘徊在轉正附近,盈利性在逐季走穩並好轉。不過目前公司最大的業績支撐仍在汽車銷售,其他業務還只是錦上添花的作用。

整體觀點:這是一份強化信仰的成績單,漲價是根源。漲價沒有抑制需求,反而帶動了收入和毛利率的超預期,強化了市場對公司強市場話語權和優秀盈利能力的認知。

2022年公司產能的接力棒從中國轉向美國和歐洲,產品方面雖然沒有新車型,但4680電池成為助攻。公司成長的動力依舊源源不斷、成長的節奏依舊有條不紊。

股價方面,公司市值雖然跟隨宏觀環境和行業調整,但相比同行,依舊是最抗跌和反彈最快的標的,是行業面臨挑戰時業績確定性最高的標的,作為全球最優質的新能源汽車資產,值得長期陪伴。

本季報的核心關注點如下:

1、公司整體收入、利潤、毛利率、費用率等表現如何?是否超預期或低於預期?

2、在已知汽車交付量的情況下,收入端表現當沒有大的預期差。我們核心關注汽車銷售毛利率的變化?

3、產能目前仍舊是影響公司交付量的關鍵因素之一,尤其是德國柏林工廠對歐洲市場交付量的影響,因此我們持續關注公司各超級工廠的生產情況和新車型的推進。

4、汽車商業模式的變遷和資本市場的想象,我們持續關注公司自動駕駛技術進展和商業模式的變化。

5、汽車業務之外,儲能業務和其他服務業務的邊際改善和對公司整體業績的貢獻?

以下是財報內容詳細分析:

一

整體業績:全面超預期

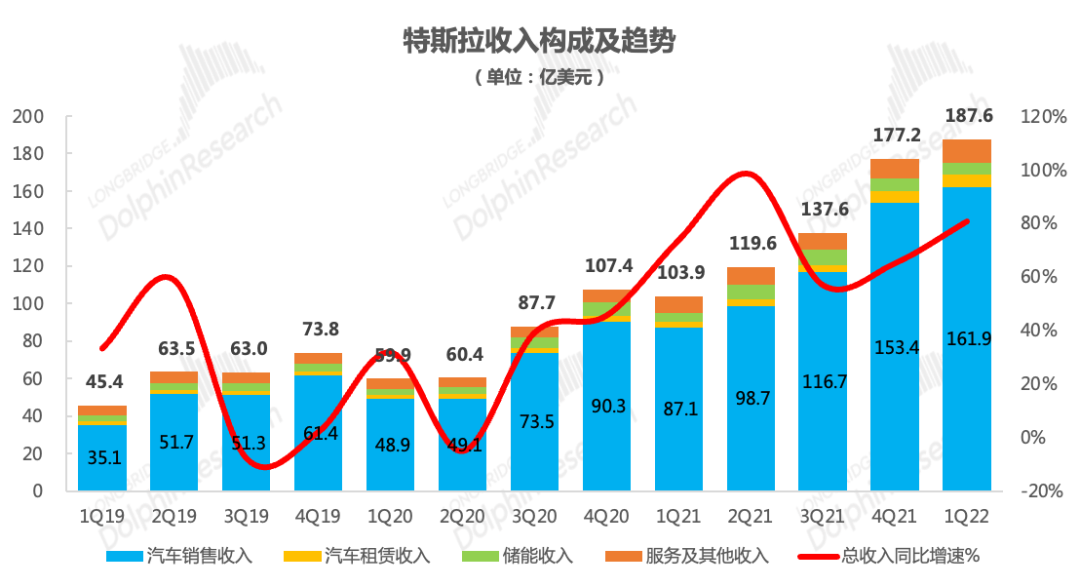

1.1 主力業務汽車銷售持續發力,營收超預期。2022年一季度特斯拉實現營187.56億美元,同比增80.5%,環比增6%,好於彭博一致預期(179億美元),營收增長的主力貢獻仍是汽車銷售業務,儲能和服務業務相對平穩。超預期的原因主要系汽車銷售ASP的提升和監管積分。

數據來源:公司財報,海豚投研整理

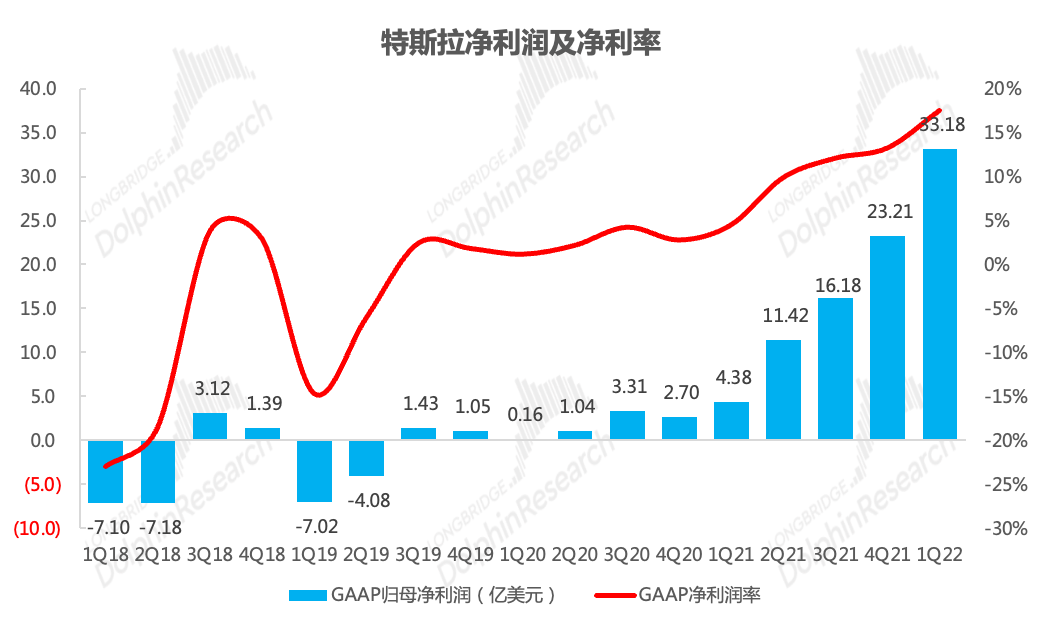

1.2 淨利潤大超預期,營收、毛利率、費用控制齊發力。2022年一季度實現GAAP歸母淨利潤33.2億美元,大幅超出彭博一致預期(彭博一致預期GAAP淨利潤為21億美元),同比增658%,環比四季度增43%。歸母淨利潤的大超預期可分解為營收、毛利率和費用支出的全面超預期。

數據來源:公司財報,海豚投研整理

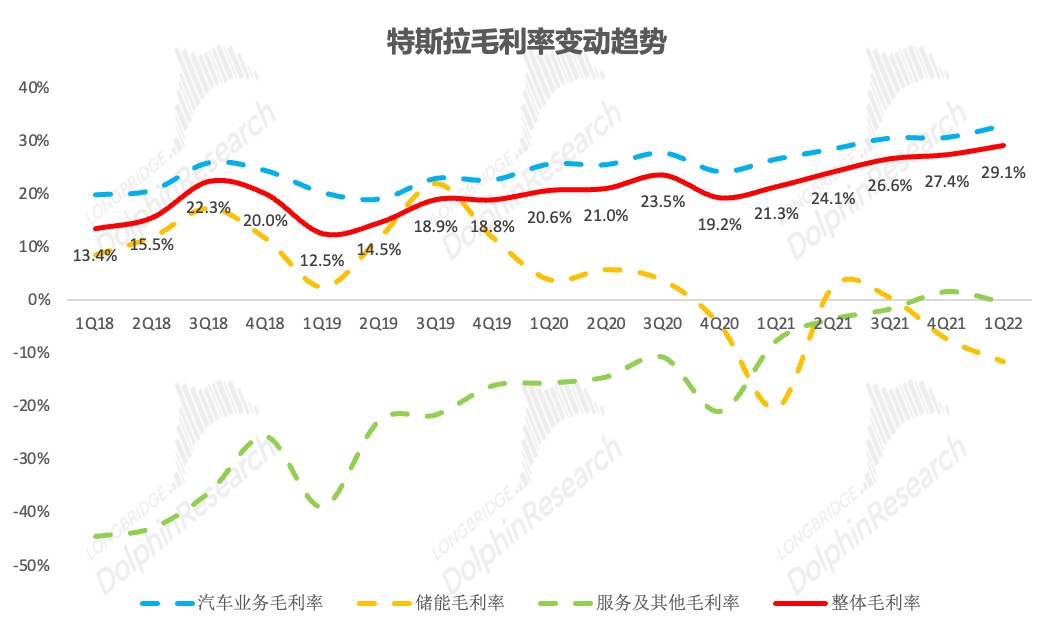

1.3 核心關注指標毛利率休息一個季度後,繼續高位上行。2022年一季度公司整體實現毛利率29.1%,同比/環比分別提升7.8/1.7個百分點,超出彭博一致預期的26%。

2021年四季度,公司汽車銷售毛利率(含監管積分)站穩30%以後表現出維穩的態勢,在長橋海豚君認為公司汽車業務毛利率實現較高水平、向上拉昇空間有限的時候,本季度公司毛利率繼續快速攀升,這與公司強勁市場需求和超強的產品定價權有較大關係。

公司此前毛利率的快速提升主要由規模效應、上海工廠有較大關係,本季度毛利率中場休息後繼續拉昇則與產品漲價有較大關係。

數據來源:公司財報,海豚投研整理

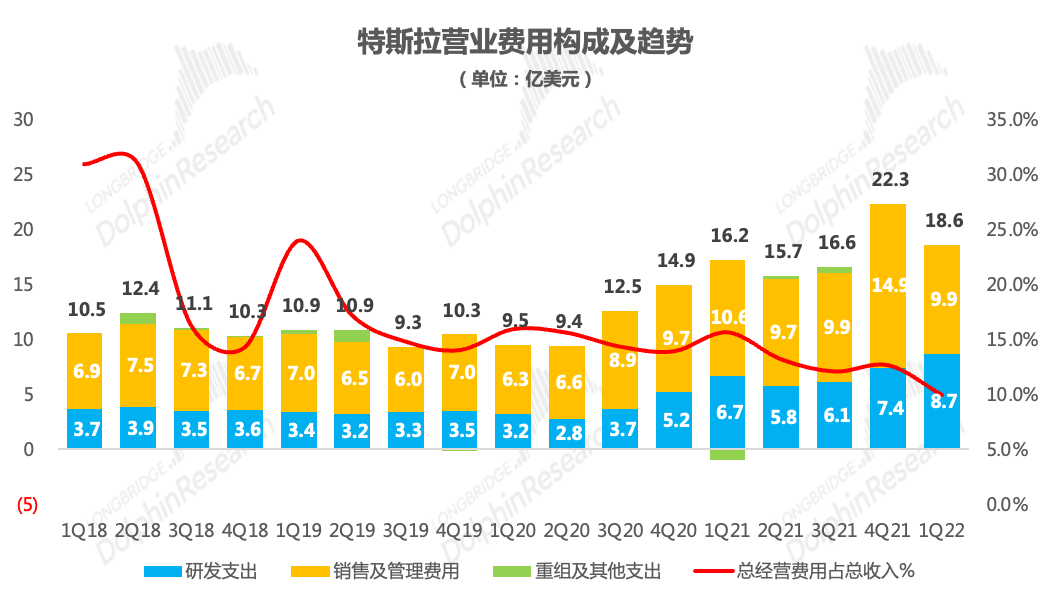

1.4 基於股票的補償費用減少,經營費用率降低至10%以內。2022年一季度公司研發費用8.7億元,佔營收的4.6%;銷售及管理費用9.9億元,佔營收的5.3%,其中CEO績效獎貢獻約0.4億元;整體經營費用18.57億美元,經營費用率9.9%,季度經營費用率首次降低至10%以內。

本季度公司費用開支明顯縮減,研發投入保持平穩,縮減的主要是銷售及管理費用,而銷售及管理費用的降低主要與基於股票的補償費用有關(CEO績效獎從上季度的2.45億美金縮減為本季度的0.4億美金)。

另外,規模效應的進一步凸顯,也在繼續降低公司的經營費用率,提升公司的盈利能力。

數據來源:公司財報,海豚投研整理

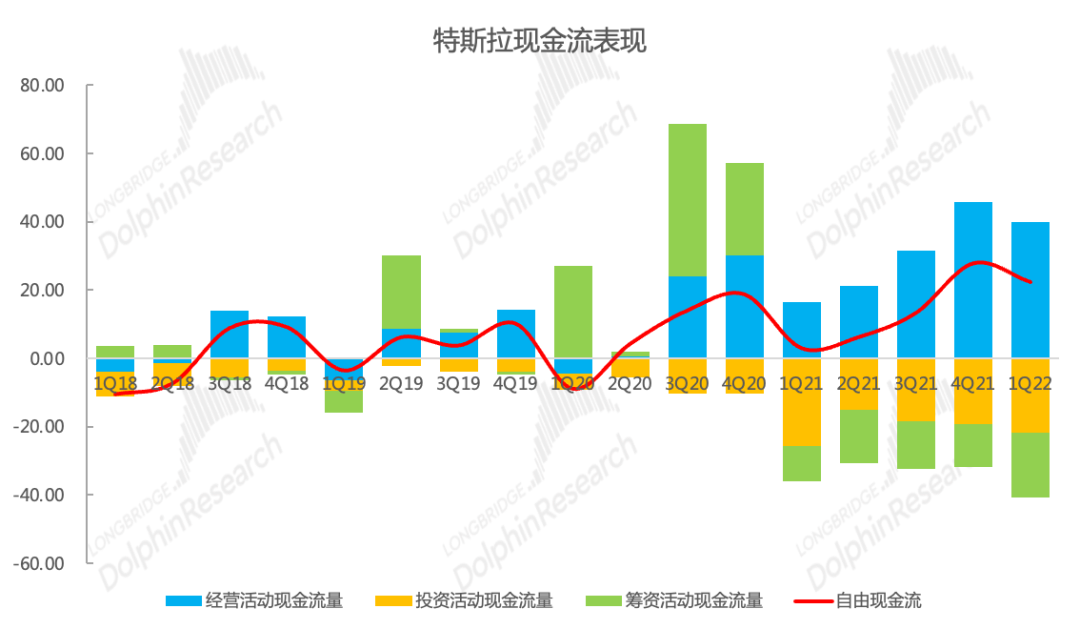

1.5 現金儲備依舊豐富。截止2022年一季度末,公司期末現金餘額175億美元,現金儲備依舊豐富。一季度產生經營活動淨現金流40億美元,自由活動現金流22.3億美元,由於季節性因素,一季度歷來是公司現金流相對較差的季度,但隨着公司業務規模的擴大,整體現金流表現在逐年變好。

數據來源:公司財報,海豚投研整理

二

汽車業務:需求依舊旺盛,漲價激發毛利率潛力

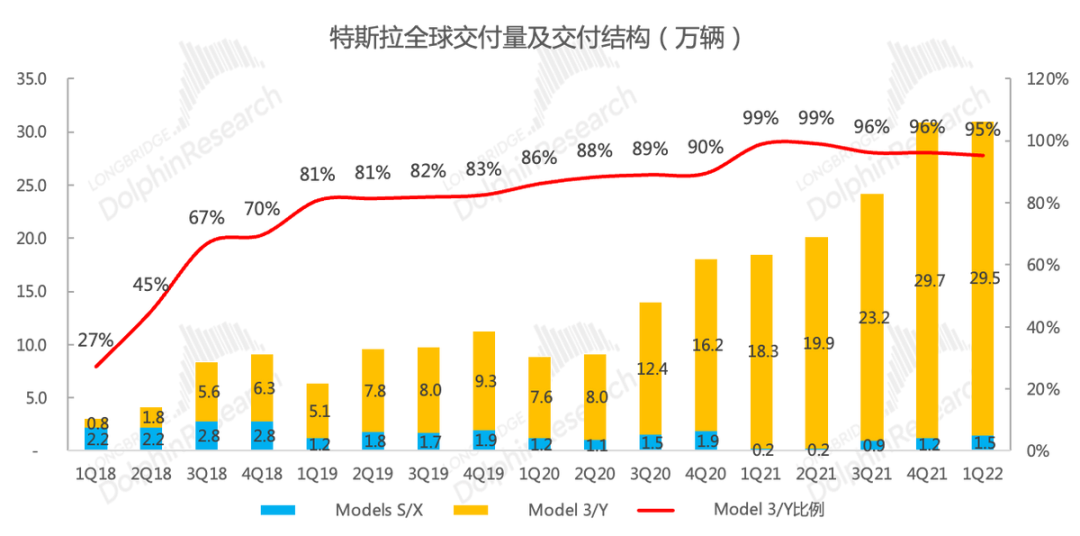

2.1 一季度交付量站穩30萬輛,2022年有望交付150萬輛:第一季度公司共交付汽車31萬輛車,同比增68%,環比四季度基本持平,但略高於四季度,繼續刷新季度交付記錄。

按照一季度對全年交付量的貢獻佔比簡單推算,特斯拉2022年有望交付155萬輛;

漲價沒有抑制需求。漲價是一季度特斯拉的主基調,先是彌補補貼退坡的缺口,後是彌補電池漲價帶來的成本壓力,而就公司銷量來看,漲價並沒有抑制消費者對電動車的購置熱情,更沒有抑制特斯拉的市場需求;

Model 3和Y交付量環比四季度基本持平,仍然是公司交付的主力車型,磷酸鐵鋰版本拉低購置門檻,對公司交付量走強起到關鍵作用。

2021年Model S/X均經歷了大改動,新款Model S/X分別於2021年二/四季度開始交付,公司高端車型三四季度交付量逐季走高,2022年一季度Model S/X合計交付量約1.5萬輛。

庫存僅3天,緊俏。在供應限制的背景下,特斯拉全球訂單交付等待期不斷延長、庫存刷新低,低至3天。

數據來源:公司財報,海豚投研整理

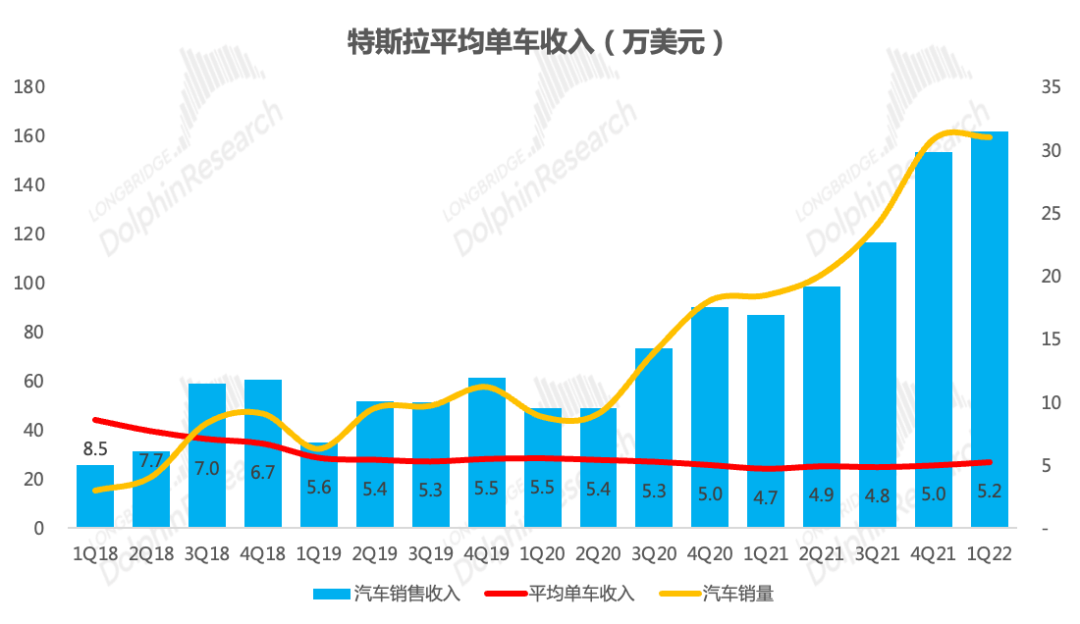

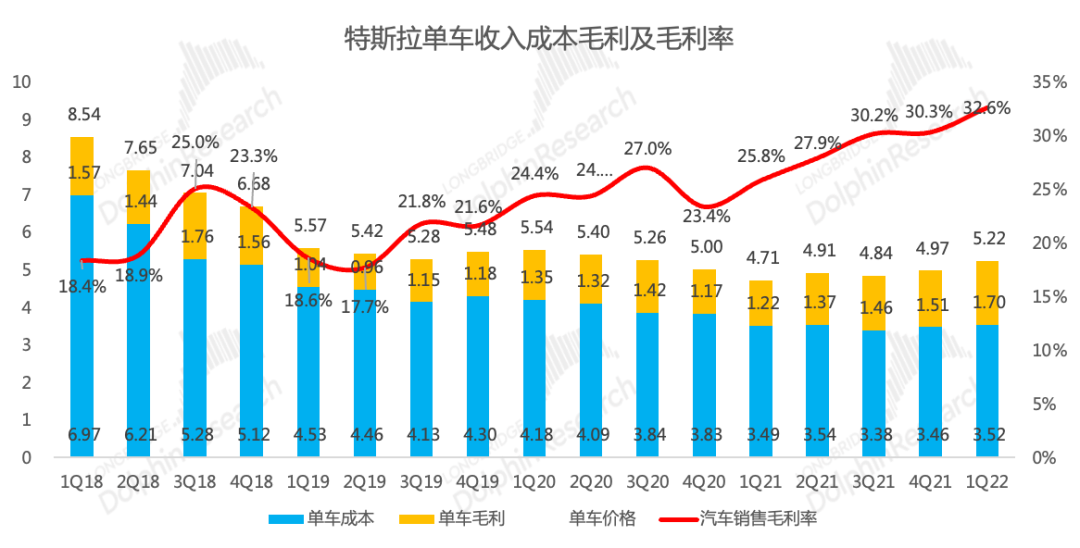

2.2 公司成一季度漲價王,單車ASP拉昇。2022年一季度特斯拉全面漲價,包括中國市場和美國市場,在中國市場的漲價幅度超過補貼退坡幅度,同時在車型結構方面,高端車型Model S/X交付量恢復中,Model Y相比Model 3更暢銷,對整體均價表現構成正面影響。最終一季度ASP環比四季度提升約2500美元(剔除積分影響,ASP環比提升1300美元),我們計算口徑的特斯拉單車銷售收入5.22萬美元(剔除積分後的ASP為5.0萬美元)。

考慮到公司一季度末仍在持續漲價,長橋海豚君預計二季度公司ASP將繼續提升。

數據來源:公司財報,海豚投研整理

2.3 收入:量價齊推收入,汽車租賃業務蓬勃發展。一季度整體實現汽車銷售及及其積分收入合計162億美元,同比增86%。此外汽車租賃業務同樣蓬勃發展,本季度產生6.7億美元收入,同比增125%。

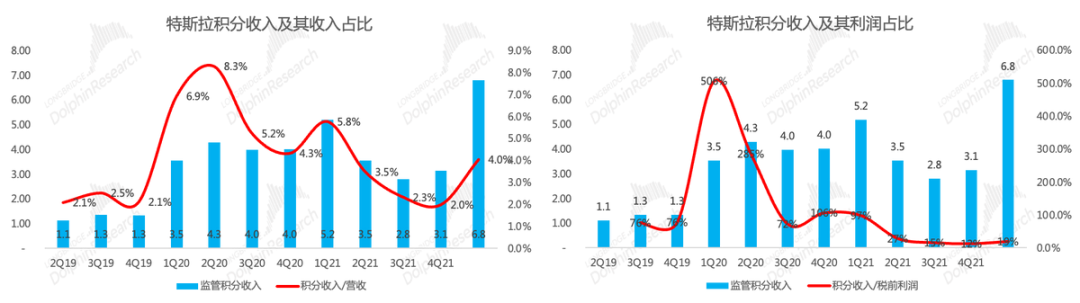

本季度監管積分收入6.8億美金,貢獻給4%的總營收,貢獻19%的税前利潤,是公司本季度營收和歸母淨利潤超預期的重要來源之一。

數據來源:公司財報,海豚投研整理

2.4 成本壓力下,漲價帶來毛利率的繼續拉昇:一季度汽車銷售毛利率32.6%(剔除積分影響的汽車銷售毛利率為29.7%),環比四季度大幅拉昇2個pct。在上季度毛利率高位穩定,長橋海豚君認為毛利率拉昇趨勢中場休息、拉昇空間不大的情況下,本季度毛利率表現可謂亮眼。而本季度毛利率在面臨高成本壓力的情況下繼續拉昇,主要與產品漲價有較大關係。

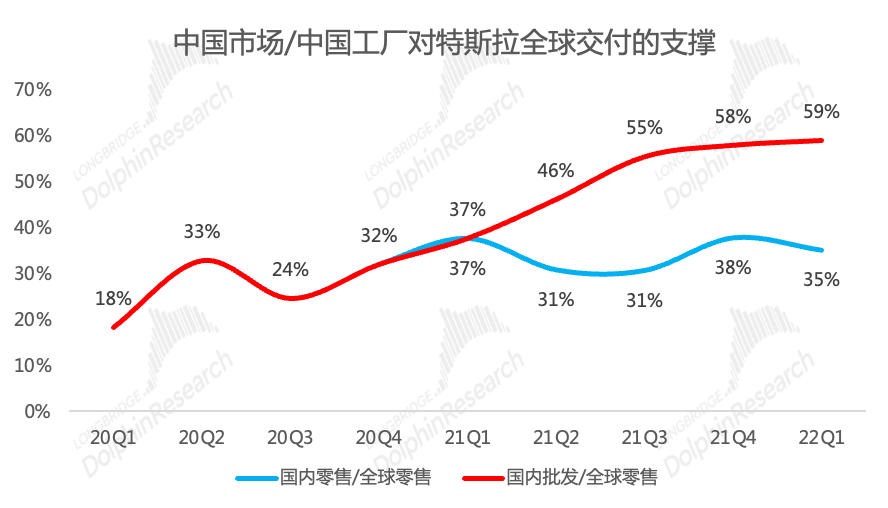

而公司汽車銷售毛利率維持在30%以上的高水平,則與規模效應和上海工廠有較大關係。一季度特斯拉上海工廠批發量(國內零售+出口)在全球交付量中的佔比由四季度的58%提升至59%。

2022年電池漲價是熱門話題,馬斯克也曾公開表示“特斯拉麪臨顯著的通脹壓力,主要是原材料和物流“,不過特斯拉強勢的市場話語權使得公司可以將成本壓力轉移給消費者,毛利率實現了進一步的拉昇。

數據來源:公司財報,海豚投研整理

數據來源:公司財報,海豚投研整理

三

生產端:柏林和德州工廠量產在即,上海工廠衝刺百萬產能

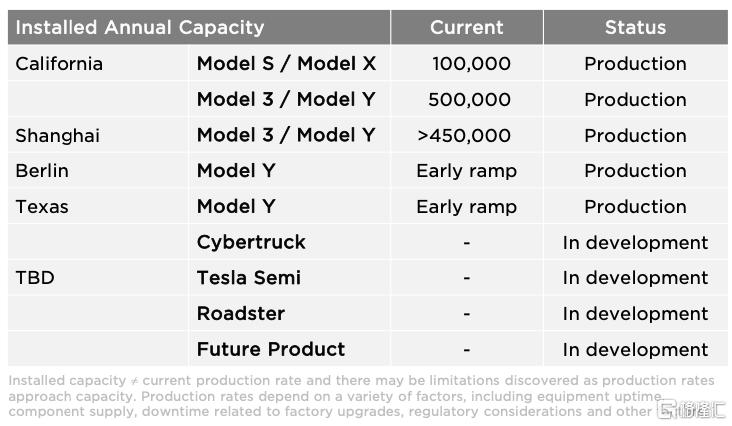

當前特斯拉交付量指引核心看產能、生產效率和供應鏈供應,其中產能是硬瓶頸。2020年特斯拉上海工廠開始交付,2022年一季度德國柏林工廠難產結束,實現量產,同一時間美國德州工廠也正式投產,公司總產能有望在2022年實現100萬輛向200萬輛的跨越。

3.1 德國工廠:3月底實現量產,規劃產能50萬輛,爬坡會比較慢

德國柏林工廠因環保問題一再推遲量產進度,3月22日終於“嚼碎了玻璃”,實現了量產。雖然歐洲工廠的建設一路坎坷,但柏林工廠製造水平讓人再次相信了特斯拉造車能力的快速迭代,工程能力是馬斯克認為的特斯拉不可逾越的能力之一。

規劃年產能50萬輛,目前產能爬坡階段,特斯拉4月底的產量目標是1000輛/周(5萬輛/年),全部為Model Y車型,2021年特斯拉在歐洲銷售Model Y共計不到3萬輛,Model Y本土化生產的供需缺口應該不大,而Model 3目前階段仍依賴進口;

首批Model Y將搭載2170電池,4680電池預計2023年量產:近日國外媒體稱,松下將投資7億美金,於2023年在日本的一家工廠為特斯拉量產4680電池。目前特斯拉計劃自產4680電池的德國工廠仍處於建設中,未來將採用“自供+外供”的電池供應模式;

數據來源:carsales,海豚投研整理

3.2 上海工廠:50萬輛規劃產能,但2022年有望衝刺百萬產能

2021年12月,特斯拉上海工廠批發數據超7萬台,線性折算已具備85萬輛/年的產能,2022年衝擊百萬產能也不是沒有可能。

2022年一季度上海工廠生產拉上峯值,上海工廠總批發量超18萬台,佔公司全球交付量的59%,上海工廠扮演了重要的出口樞紐的角色。國內工廠具備更低的產業鏈成本和更高的生產效率,有助於公司整體盈利能力的提升。

3月中下旬以來,上海地區疫情嚴重擴散,工廠生產受限,物流影響零部件運輸,對上海工廠的生產交付和出口造成階段性影響,目前汽車整車廠都在積極推動復工復產,但後期形勢仍不明朗,料對二季度公司交付產生較大影響。

3.3 美國工廠:德州新工廠投產,美國110萬輛規劃產能

德州工廠於2022年一季度開幕,實現了首批Model Y的交付,並且今年的產能將主要用於生產Model Y,目標年產能50萬輛,並計劃2023年開始生產Cybertruck;

德州工廠同柏林工廠一樣,規劃了電池生產區域,生產4680電池,按照規劃德州工廠將成為特斯拉全球最大的電池工廠,目前4680電池已經實現與底盤的集成,德州工廠生產的所有Model Y都將搭載4680電池;

弗裏蒙特工廠具備60萬/年的投產產能,Model S/X分配10萬輛產能,Model 3/Y分配50萬輛產能,並且2022年具備超負荷運轉的潛力;

數據來源:特斯拉財報

四

技術:FSD一直在預言中,4680電池推遲

4.1 自動駕駛一直都是特斯拉推崇的核心技術,但其進展一直在預言中

特斯拉一直都很重視FSD的價值,FSD不僅能推動世界能源轉型,更能增強電動車的安全性,於公司而言還能提升盈利能力,一舉多得;但實際進展一直沒有達到真正的FSD,市場已經習慣了特斯拉自稱的“明年就會實現FSD”的預言;

商業模式上向前邁出了一步,推出了智能駕駛FSD的訂閲模式,訂閲模式更加符合資本市場對特斯拉商業模式的想象,不過目前來看其提升FSD裝載率的效果甚微。

4.2 動力電池是特斯拉另一項核心競爭優勢

4680電池增強產品競爭力,降低生產成本。公司已經成功驗證了4680電池的性能,並在近日柏林工廠的開放展示中表示柏林工廠的Model Y將採用4680電池,有效增益續航16%,同時4680電池也是公司進一步降成本的關鍵;

2022年4月,特斯拉美國德州新工廠首次亮相了搭載4680電池組的Model Y車型,並向部分員工進行了小批量交付,其後續的大規模量產仍有待跟蹤。此前市場預計4680電池要到2023年量產。除了美國德州工廠計劃生產4680電池外,德國工廠4680電池生產線還在建設中,同時松下投資7億美金在日本某工廠為公司生產4680電池;

五

儲能和服務業務,依舊任重而道遠

5.1 儲能業務表現平平:特斯拉儲能業務包括向住宅、小型商業及大型商業和公用事業級客户出售太陽能系統和儲能系統,2022年一季度實現營收6.2億美元,一季度是儲能業務的淡季,環比四季度下滑10%,毛利率-11.7%(環比四季度毛利率下滑),在2021年經歷了短暫的兩個季度的毛利率為正之後,又回到了虧錢的狀態。

產能是業績增長的瓶頸。公司2021年發佈了40GWh產能的Megapack工廠,對積壓的訂單釋放有重大積極作用。太陽能屋頂和儲能業務的長期成功和汽車業務的邏輯類似,同樣希望通過更大的交易量增加利潤率,實現量利齊升。

數據來源:公司財報,海豚投研整理

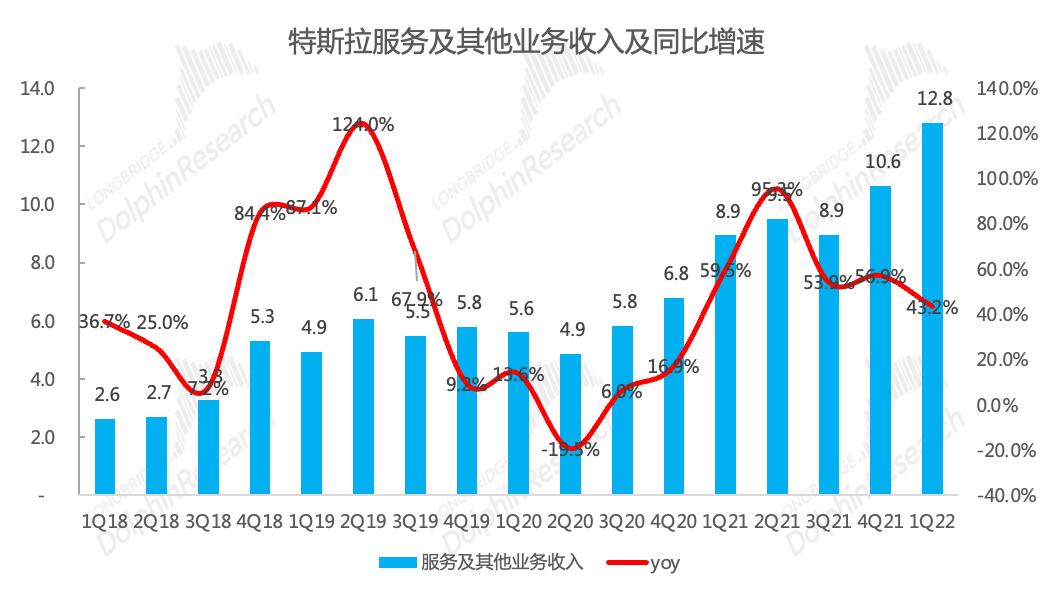

5.2 服務業務營收蓬勃增長,毛利率再次來到轉正附近:2022年一季度特斯拉實現服務業務營收12.8億美元,同比增43%,毛利率-0.5%,再次來到毛利率轉正的邊緣。服務業務以存量車為基礎,未來隨着特斯拉累計銷量的提升,該業務的規模效應同樣會帶動盈利能力的修復。

公司一直在嘗試推出自有保險業務,在新能源汽車保費大幅上漲的背景下,車企更深層次地介入保險業務已經成為趨勢。

數據來源:公司財報,海豚投研整理