機構:中信證券

評級:買入

核心觀點

我們認為,視頻號是微信在視頻領域的重大突破。視頻號將實現“去中心化分發+社區重構+直播互動”三位一體的底層架構,幫助微信從圖文信息向視頻轉化,實現了微信生態的又一次升級。我們預計視頻號將為騰訊在廣吿、電商等領域帶來巨大的商業化價值。我們看好騰訊控股的中長期投資價值,維持公司“買入”評級。

事件:1月19日微信公開課更新了視頻號等重點產品進展及後續規劃,就視頻號未來發展對騰訊系生態及互聯網行業發展的影響,我們點評如下:

視頻號的底層邏輯:微信從圖文到視頻內容的升級,騰訊生態新基礎設施。移動互聯網從圖文到視頻遷移,抖音、快手崛起,抖音DAU約6億,快手DAU約3億,淘寶、微博等主要平台均加碼視頻內容,預計2020年淘寶直播GMV有望達到5000億左右。視頻號作為微信視頻化的核心新基礎設施,定位連接一切微信場景,從朋友圈、公眾號、小程序到看一看、搜一搜,實現去中心化流量、社羣重構、直播內容交互,完善微信生態的內容與商業化體系。

視頻號的核心特徵:實現去中心化流量+社羣重構+直播內容交互。①去中心化流量:視頻號是人人都可以記錄和創造的平台,是全開放的平台,基於社交關係分發模式,所有品類優質內容都可以被用户以平等的方式發現,實現內容去中心化分發。②社羣重構:視頻號內容基於社交關係鏈,如朋友圈點贊、分享、羣聊,微信有超7億用户進入朋友圈,超1億用户發表朋友圈。如果一條視頻號內容在短時間內有很好的互動數據,那麼這條內容就會持續擴散,被更多人看見。以此實現微信社區社羣的重構,從以往的熟人社交羣、微信關係羣,逐漸發展為以視頻號內容為興趣關係紐帶的社羣,社羣生態不斷豐富。③直播內容交互:微信生態從簡單的圖文進化到短視頻、直播為紐帶的內容交互,信息傳播密度增大,分享更加便捷,料將進一步提升微信的營銷體系和信息傳播效率。

視頻號的競爭力:強大的流量+完善的商業化生態+便捷的產品功能有望進一步強化微信生態競爭力。視頻號的後發競爭力,依託於:①微信10億級的高頻高時長活躍用户;②微信體系擁有完善的商業化基礎設施與生態;目前小程序體系DAU超4億,2020年超過1億用户在小程序購物,2020年全年創造的交易額同比增長超過100%;③短視頻直播等內容生產體系已經基本完備,同時視頻號功能便捷,遷移成本低。依託視頻號,微信內容生態有望持續完善,用户時長有望持續增長,壁壘有望進一步提升。

視頻號的商業化潛力:完善騰訊營銷體系,構築完善商業鏈路,打開商業化空間。①視頻內容提升信息密度,用户眼球價值與營銷價值增大;②視頻號賦能下,營銷內容用户轉發鏈路更便捷,病毒式營銷價值增大;③能夠通過社羣關係直接觸達關聯目標用户,提升營銷效果。④直播等富媒體交互形式加強互動性,微信內流量運營有望實現從內容引流到微信內轉化、復購的閉環,構築更加完善的微信內商業鏈路。視頻號將大大提升微信生態對商家的吸引力,提升了內容付費和企業運營的商業化價值。

視頻號的未來:視頻號持續演進,短視頻、營銷/電商行業格局或迎來新變化。我們認為,隨着視頻號功能、內容、用户使用習慣持續推進,微信內容與商業生態的完善或給相關領域帶來新變化:①短視頻直播領域,視頻號社羣與傳播優勢明顯,內容生態豐富,一方面已湧現出10萬+傳播的破圈頭部內容,另一方面有基於社羣關係的大量去中心化長尾內容,同時坐擁10億級用户,產品完善,對內容創作者吸引力巨大,或改變短視頻格局;②營銷領域,龐大的流量、富媒體場景與社交傳播力下有望成為重要的品效營銷新賽道;③電商領域,視頻號有望大幅優化微信體系內的引流與復購短板,構築微信體系內容電商生態閉環。

風險因素:短視頻行業競爭超預期;商業化進展低於預期;內容監管風險。

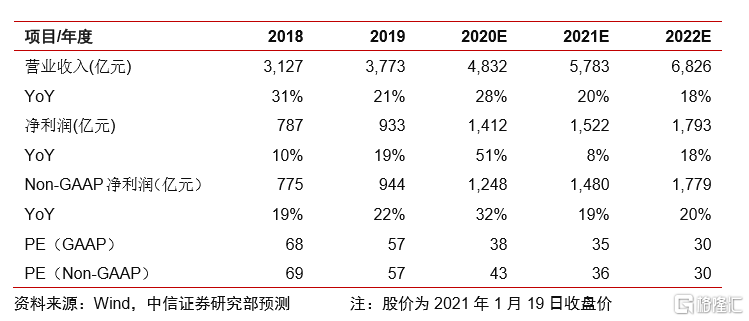

投資建議:視頻號作為微信視頻基礎設施,在與小程序、小商店、直播、朋友圈等主要工具以及內容生態打通後,微信生態的視頻化料將加速,併為更多的創作者打開更廣泛的流量紅利。依靠用户、內容的快速增長,以及潛在的在線廣吿、電商等貨幣化機遇,疊加企業微信帶來的更廣泛的服務能力,視頻號有望在未來幾年脱穎而出,成為短視頻賽道的重要一極,中長期潛力值得重點關注。我們認為視頻號升級下,騰訊內容生態壁壘有望進一步強化,商業化空間有望進一步打開。我們看好騰訊控股的中長期投資價值,維持公司2020/21/22年歸母淨利潤(GAAP)、歸母淨利潤(Non-GAAP)預測至1412/1522/1793億元、1248/1480/1779億元,當前價對應PE(GAAP)、PE(Non-GAAP)分別為38X/35X/30X、43X/36X/30X,維持公司“買入”評級。