作者 | 借東風

數據支持 | 勾股大數據(www.gogudata.com)

螞蟻上市炒得沸沸揚揚,大量的資金流入螞蟻新股。A股早在9月份就發行了5只戰略配售基金,而港股昨天一天凍結了200億的打新資金,超額認購率已經達到6倍。為緩解流動性緊張,過去4日,香港金管局已釋放330億港元的流動性。

而另一邊,螞蟻上市火熱的同時,二級市場上騰訊的股價連創新高,市場先選擇了買入騰訊。

原因很簡單,此前,市場一直不清楚騰訊的金融科技業務到底價值幾何,也沒有認識到騰訊金融科技業務的商業化潛力,但螞蟻招股書的披露,讓騰訊金融有了可比標的,騰訊金融科技業務的價值重估,就直接體現在了騰訊股價的漲幅上——突破了600大關。

於是很多股民戲稱,原本是對手的騰訊,反而成了“最強螞蟻概念股”。

1

螞蟻上市,騰訊的價值如何被重估?

首先,對騰訊金融最簡單最直接的估值方法是用套用螞蟻的PE。

騰訊每季度的業績都會披露金融科技板塊的收入和利潤,把這部分盈利與螞蟻的市盈率去對標,可以大致得到騰訊金融業務的估值。

在2020年中報,騰訊“金融科技與企業服務”業務二季度收入為298億元,同比增長30%。上半年收入563億元,同比增長26%。根據公開資料,扣除成本後,騰訊上半年“金融與企業服務”業務毛利潤為160億元,毛利潤率為28%。由於財報中沒有披露淨利潤,因此不妨用這個數據作為淨利潤的估計值。

根據螞蟻招股書,今年1-6月,螞蟻營收725億元,淨利潤為212.34億元,利潤率為29%。螞蟻招股的市值(2.1萬億RMB),假設下半年營收和利潤沒有增長,則螞蟻集團的市盈率(PE)為50倍。

如果採用相同的PE為騰訊的金融業務去估值,那麼騰訊金融的市場價值應為1.6萬億。這意味着,與螞蟻披露招股價之前(即10月23日)相比,騰訊約有4000億的股價釋放空間。

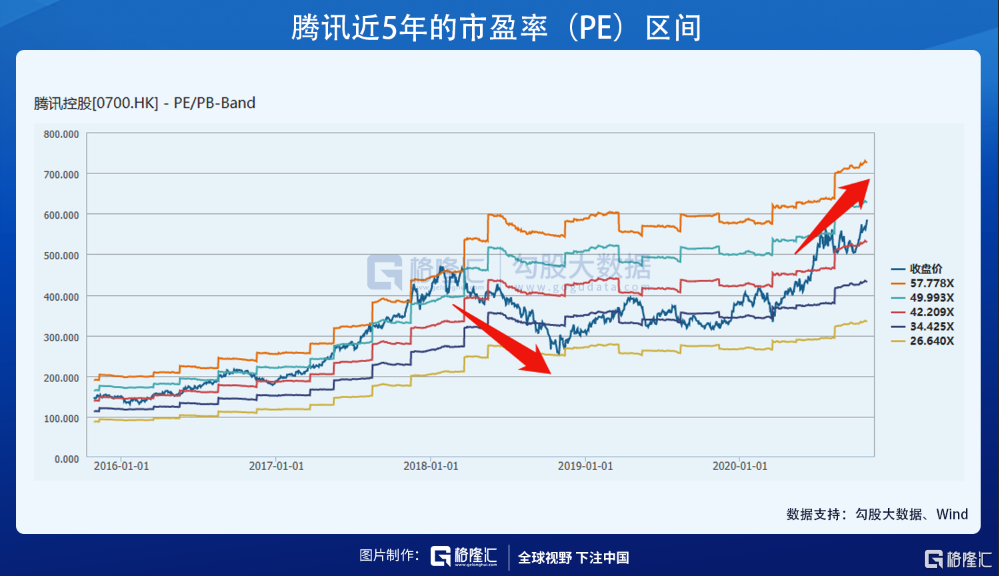

就股價表現來看,從上週四(10月23日)收盤價561.5港元,到昨天收盤601港元,騰訊股價累計漲幅為6.65%,市值增長大約3800億港元,説明市場已經在反映這部分估值的抬升。

但是,不難預計,如果螞蟻的股價在交易之後上漲,那麼對於騰訊股價的提振還會繼續。

這樣通過螞蟻PE粗略推算騰訊的股價提振,是最直接的,也是最先反映在市場上的。事實上,螞蟻上市對騰訊金融業務估值的長期影響,應當站在整體的角度,從業務壁壘和空間的角度,去重新審視。

騰訊金融和螞蟻的商業模式,都起源於支付。在支付的基礎上,衍生出理財、保險、信貸等高附加值的金融服務業務。可以説,在金融科技業務的市值估算中,支付是PE,理財、保險、貸款等變現業務是真正的EPS。

目前,螞蟻旗下囊括的支付及各項金融業務等,騰訊都有可對標的產品,在“入口級”業務移動支付中,騰訊的微信支付跑贏螞蟻,但商業化業務上,螞蟻的節奏領先於騰訊金融,因為在貸款、理財、保險等高利潤業務中,騰訊的體量不及螞蟻。

根據財付通2019年風險披露報告推算,微信支付的日均交易筆數為15.06億筆,2019年支付寶日均處理交易筆數在6億左右,微信支付的日均成交筆數是支付寶的2.4倍。騰訊金融科技業務收入的增長主要來自於商業場景的開拓及補貼的降低,其支付業務格局更強,由此帶來更強的議價能力,未來,微信支付在場景開拓及補貼降低方面,仍有利潤的釋放空間。

在高附加值的業務中,以理財為例,截至2019年底,理財通的用户數量超過2億,管理資產規模在1萬億左右。螞蟻招股書中披露,理財業務管理資產規模為4萬億元。粗略比較,螞蟻的資產管理規模是騰訊理財通的4倍。

2020年上半年,螞蟻集團營業收入725.3億元,同比增長38%。其中,包含了消費信貸、小微經營者信貸、理財業務及保險業務的數字金融業務收入為459.72億元,已經佔螞蟻集團總收入比重63%。

也就是説,目前騰訊金融科技的估值主要由支付驅動,而螞蟻的估值是以支付疊加高附加值金融服務已經釋放的商業化能力驅動,反向説明了騰訊金融在貸款、保險、理財業務中還未釋放的商業化潛力,這也是市場看重騰訊金融,及給騰訊股價帶來增長空間的地方。

2

騰訊金融中期增長空間在哪裏?

此次螞蟻上市,刺激了市場對騰訊金融業務的重新審視,也不得不説在敲打騰訊金融高附加值金融服務業務的進展。

過去騰訊一直在控制金融業務的成長節奏,小馬哥就曾公開強調,金融的核心是穩定和穩健,拼的是誰的命長,而不是誰在短期內跑得快。總裁劉熾平給金融科技的路線和風格是穩健、合規、精品理念,有所為有所不為。相對高增長而言,他更看重的是“穩健合規”。

在我看來,騰訊金融已有的兩大明顯優勢領域還未被完全開發,也就是騰訊金融中期增長的空間。

第一,微信擁有龐大的流量和尚未被充分轉化的潛在高附加值金融用户。

數字支付是數字金融的流量入口,螞蟻招股書也強調其對拓展線上線下用户起到了至關重要的作用。前述數據也已經表明,相比螞蟻,微信支付背靠微信的強社交屬性,帶來更強的月活躍用户數和更高的日均支付筆數。

截至2020年6月,微信的MAU為12.06億,支付寶MAU為7.11億,微信為支付寶同期的1.7倍,且用户啟動次數應高於支付寶,騰訊金融的用户觸達能力強於支付寶。

前面也提到,據2019年財付通和支付寶官方公佈的風險處理公告,可以推算出2019年微信支付總交易筆數約為5500億筆,日均15億筆,支付寶總交易筆數約為2300億筆,日均6.3億筆。

但騰訊金融在將支付用户轉化為高附加值金融服務用户,以釋放金融業務真正的變現能力上,與螞蟻差距較大。

以理財為例,理財通目前的用户數量在2億左右,僅佔微信用户數量的1/6,管理資產規模在1萬億左右,而螞蟻的資產管理規模是理財通的4倍。尤其還有信貸業務,螞蟻花唄及借唄已經成為了螞蟻利潤的核心支撐,但騰訊金融還未見明顯發力。

不過,對騰訊來説,好的一點是,這些業務與市場份額已經穩定的支付業務不同,尚屬發展早期,需求足夠浩瀚,存在後發制人的大量空間。

奧緯諮詢數據顯示,2019年,小微經營貸款約為8萬億,到2025年預計達26萬億,超過個人消費信貸規模。而從用户與資金層面,互聯網理財業務也均具備增長前景,CNNIC數據顯示,國內互聯網理財用户規模僅1.6億人,佔全體網民比例僅18%,奧緯諮詢數據顯示,國內個人可投資資產處在高速增長階段,2019年該數據規模約160萬億元,2025年將達到287萬億元。

這一點也是螞蟻擔心的。在上交所的兩輪問詢中,均要求螞蟻進一步披露可比公司在衡量核心競爭力的關鍵業務數據方面的情況,第二次甚至直接提到了騰訊的數字支付服務。不過螞蟻並沒有正面回覆,只是兩次表明存在一定差異,並不具有可比性。

而另一方面,螞蟻在招股書中承認公司面臨多種企業競爭,競爭對手會在創新方面持續投資、擴張業務並提升用户活躍度。其中一些競爭對手擁有大量流量並建立了強大的品牌認知度、技術能力和財務實力。

第二,小程序正在建立的商業體系和騰訊被投生態公司,給金融服務帶來大量待開發場景及潛在提升空間。

前段時間,方正證券對微信正在建立的商業體系進行了預測:小程序是以騰訊社交體系內龐大的社交流量的輸出和變現為基礎,通過流量的再分配輸出體系內生態(拼多多、美團等)和賦能截取體系外流量(第三方服務、高頻、長尾等各類場景),實現第一重價值放大;然後挖掘出更多產業價值(雲、大數據、營銷、平台、金融支付、電商等),反哺自身,實現第二重價值放大。

今年以來,微信小程序不斷在開通直播、小商店、服務搜索等功能,疫情也加速了商家接入微信支付服務和商户管理工具的速度。

以平台自營電商SaaS服務小商店為例,它提供電商基礎的賣貨和經營能力,降低商家開店門檻,在加了線上、線下交易場景向微信體系轉化的同時,提升的是微信商業體系內的廣告價值,以及帶來金融業務的大量使用場景,例如消費貸等。

另外,還有大量的騰訊系被投公司,尤其是電商零售領域,如拼多多、美團、永輝等等,為騰訊金融業務提供的是和前述小程序生態類似的能力。

一個簡單的例子,參照螞蟻,螞蟻的競爭優勢主要體現在自身的核心電商體系奠定了支付寶的基本盤,進而在交易的基礎上延伸出來信貸、理財等數字金融服務。而拼多多的崛起與微信支付形成了生態和流量共享,拼多多的規模越與淘寶拉近,越會帶來電商領域微信支付和支付寶交易規模的此消彼長,同樣也會為信貸、理財等業務創造生長基礎。

只不過,對騰訊來説,比起自身的小程序生態,需要解決的是與被投公司的關係,以及怎麼建立雙方共贏的合作機制。

總而言之,現階段騰訊的優勢在於流量和用户及支付業務的規模,而螞蟻的優勢是商業化。螞蟻上市讓市場發現低估了騰訊金融的商業化潛力,使得騰訊成為了“最強螞蟻概念股”。但最終還是要隨着騰訊體系內部流量轉化為金融客户,騰訊金融業務才會真正打開成長空間。

重磅福利

格隆匯隆重推出“投資研究羣”系列,每一隻有投資價值的股票我們都會建立微信羣,為投資者提供交流分享的平台。在這裏,你會遇到和你持有同一只股票的投資者,可以彼此交流投資邏輯,分享觀點,更好地挖掘信息,實現價值。

今天我們推出“騰訊控股-投資研究羣”,歡迎掃碼添加客服小姐姐(ID:guruclub_66)申請入羣!