4月29日,小康股份公佈2021年度及2022Q1業績報吿,作為去年中國汽車市場重要的價值體現者,報吿一經發出就引起了市場廣泛關注。

對於這隻新能源汽車、華為汽車等眾多熱門概念交匯的標的,投資者期待更多小康股份戰略轉型的動態和成果,包括與華為牽手合作後,二者的技術與產品適配情況,並將以此作為繼續押注與否的依據。

一、營收重回增長,戰略虧損總體可控

從已經公開的業績數據來看,2021年小康股份營收重回增長軌道。年內公司主營業務收入167.18億元,同比增長16.89%,在公司新能源車銷量保持翻倍增長,尤其是高端新能源車開始發力的情況下,新能源業務新增收入覆蓋了整車銷量的微弱降幅。

此外,根據官方發佈的產銷數據,2022年前三個月小康股份新能源汽車產銷兩旺的態勢更勝以往。期內公司新能源汽車累計產銷量分別為17391台、14200台,同比增速分別高達296.87%、207.43%。其中,主力品牌賽力斯3月產量達到3465台,同比增長1667.86%,銷量達到3160台,同比暴增1310.71%,單月銷量已接近去年賽力斯全年總銷量的四成。

新能源業務的亮眼表現對公司一季度業績形成有力支撐,2022Q1小康股份營收51.31億元,同比大增56.03%,為全年業績的穩健增長奠定了較好基礎。

利潤層面,儘管2021年公司仍存在戰略虧損,但對身處轉型關鍵階段的小康股份來説,這並不令人驚訝。

一方面除豪華品牌之外,近年來各類型傳統燃油車消費均呈現快速下滑趨勢,尤其是原材料價格上漲和缺“芯”之困,令主機廠優先供給更具前景的新能源車型,進一步加大了傳統燃油車市場壓力。乘聯會數據顯示,2019-2021年乘用車傳統燃油車市場分別下滑8%、8%、6%,小康股份的傳統燃油車業務在上述背景下同步承壓。事實上,正是由於預見到了傳統燃油車的未來趨勢,小康股份才比其他同類公司更早、更堅定地邁向新能源方向。

(來源:乘聯會)

另一方面,市場普遍預期新能源汽車將保持高速增長,但新能源汽車賽道的燒錢能力同樣有目共睹。無論是此前蔚來掌門人提出的200億造車門檻,還是“新兵”小米的1000億造車計劃,又或者特斯拉前後耗時16年才實現盈利,都在説明同一個事實,造新能源車要做好前期大規模投入的準備。

與真正“白手起家”的新入局者動輒數十億的年虧損相比,擁有一定產業鏈基礎、技術儲備的小康股份,其新能源汽車業務近三年的虧損僅分別為9.4億元、12億元、14億元,仍處於合理可控的範圍。

根據小康股份的説法,2021年公司在新能源車銷售、研發、營銷渠道等領域的建設費用持續增加,這些錢花的效果究竟如何?我們可以從公司的新能源汽車銷量、產品開發、供應鏈保障等多個維度進行評估。

二、新能源汽車產品力全面提升,與華為深度合作打造多元產品矩陣

公開數據顯示,2021年小康股份新能源汽車產量41701輛,同比增長115.43%,銷量41440輛,同比增長104.39%,顯示出強勁的增長勢頭。其中,公司與華為合作,開創整車企業與 ICT 企業跨界之作的賽力斯SF5,一經推出就聲量暴漲,儘管在芯片問題以及較多電子物料源於美國的影響下,賽力斯SF5全年銷量被壓制在8100輛左右,但相比去年仍實現677%增長。

隨着與華為的合作漸入佳境,小康股份的新車研發步伐明顯加快,2021年公司新推出了高端智慧汽車品牌—AITO,以及首款智能豪華電驅SUV車型AITO問界M5。相較賽力斯SF5,在兼具運動感和SUV穩重感的問界M5產品上,小康股份和華為的合作更加深入。新車基於賽力斯純電驅增程平台(DE-i)打造,搭載華為鴻蒙系統,配合小康股份的供應鏈優勢,和華為的渠道優勢和品牌聲望,僅三個月問界M5就實現了批量交付,合作雙方的優勢互補轉化成更為強大的綜合實力。

(來源:公司官網)

通過兩款產品的磨合,小康股份和華為的合作方式明確為,由小康股份負責研發、製造、交付、服務以及創造全生命週期的用户體驗,華為深度參與產品定義、品控和渠道銷售。雙方能夠持續合作並迅速推出新車型,也從側面證明了二者較高的適配度。

事實上,在尋求外部合作的同時,為滿足消費者日益多元的消費需求,小康股份也已經制定出較為明確的新品計劃。預計2022年,公司將推出一款中大型電動SUV,2023年推出一款全尺寸電動SUV,上述兩款車型將同時具備增程式和純電動兩個版本選擇,持續增強市場話語權。此外,2023年小康股份還將推出一款緊湊型純電動SUV,以適應更廣泛的出行場景。

小康股份快節奏的新品迭代計劃背後,實則是技術實力和供應鏈能力的彰顯。作為較早關注到新能源賽道潛力的公司,小康股份是國內第9家拿到工信部和發改委“雙認證”新能源生產資質的整車廠,並進行了積極的技術儲備。具體來看,小康股份每年將10%以上的銷售收入投入技術研發,培育形成了具有自主知識產權的電控、電驅等核心技術,以及符合中國國情的智能增程技術,目前公司儲備近3000項核心技術專利,其中157項為發明專利,在新能源領域,公司延續了腳踏實地的務實作風。

在保障生產和交付層面,一方面公司與供應鏈企業簽署長期合作協議,保障原材料供應穩定。比如,小康股份已與寧德時代簽訂了長達5年的電池保供協議,解決了打造高端智能電動車的後顧之憂。另一方面,公司在多地佈局了智能製造工廠,旗下賽力斯兩江智能工廠按照工業4.0智能製造標準設計,設計產能10萬輛/年,擁有機器人超1000台。工廠藉助智能協同系統的“數字大腦”,已實現關鍵製造流程全自動化,智能化率超過90%,經過前期各環節的拉練,已為快節奏高質量生產做好準備。此外,2022年內賽力斯鳳凰智慧工廠也有望投產,再為公司增加10萬產能。

即便擁有華為的渠道加持,小康股份也在積極適應營銷趨勢變化,逐步在全國範圍內打造了500餘家體驗中心、150家用户中心,預計2022年,AITO還將累計實現1000家體驗中心以及約300家用户中心的入駐,通過線上數字營銷和強大線下門店資源,更真實廣泛地觸達消費者,不斷提升用户體驗。

從以開放包容的心態堅定尋求外部頂尖技術合作,再到自身技術、產能、用户體驗等不同層面的深度變革,年近不惑的小康股份正在快速適應新消費市場,把每一分錢都花在了真正以消費者為核心,打造有競爭力的高品質電動汽車產品上。市場通過公司的種種業務佈局和品牌調性提升,也應該可以明顯感知到小康股份想要站到國內汽車市場中央的渴望和決心。

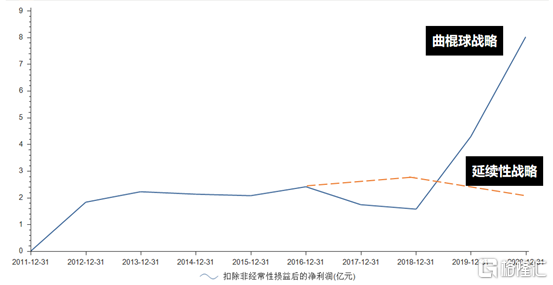

三、在創新創業中連續成功轉型,“曲棍球戰略”揭示公司成長內涵

真正穿越週期的企業從來不會奢望一勞永逸,而是更加清晰地意識到唯有“變化”才是永恆。回顧小康股份近四十年的發展史,正是不囿於安全區,持續創新創業,進而成功轉型的真實寫照。

小康股份以電器彈簧、車用彈簧業務起家,在八十年代率先打破了外企壟斷彈簧的局面,而後小康股份捕捉到國內汽車產業的興起機會,將業務延伸到摩托車、微麪包車和助力車減震器,並順理成章地跨入整車製造行業。2003年,小康股份與東風集團合作,成立了國內汽車行業首個國營加民營車企,並由此創造了國內微型車前三的品牌——東風小康,市場聲望能夠與之比肩的只有五菱宏光、長安之星。

微型車業務的成功直接將小康股份送上A股主板,2016年小康股份甫一上市就迎來18個漲停,是名副其實的“當紅炸子雞”。成功上市後的小康股份大可以暫享發展成果,但其選擇向當時並不顯眼的新能源領域進軍,提前進行資源和技術儲備。最終於2021年,憑藉在新能源汽車領域的技術和產業優勢與華為建立了深度合作,為下一次的爆發創造了良好基礎。算起來,奔赴新能源算得上是小康股份的第三次創業。

必須要承認,保持基業長青是困難的。試想,若小康股份安於彈簧業務,恐怕早已淹沒在茫茫商海之中,又何來今日與中國最一流科技公司並肩前行?

持續在創業路上的小康股份,其成長路徑實則也暗合了“曲棍球戰略”。在麥肯錫戰略業務三位合夥人合寫的《突破現實的困境:趨勢、稟賦與企業家的大戰略》一書中,曲棍球戰略的具體實踐和落地方式被歸納為,選擇介入擁有超級趨勢的行業,將帶動企業沿着“經濟利潤曲線”向右上移動。由於新業務帶來的利潤曲線往往猶如曲棍球杆的球拍部分,先向下才能向上,故此得名。研究顯示,Tenbegger(十倍牛股)在內的非凡股票,大多采用了曲棍球戰略。

曲棍球戰略的壞處是,要忍受(至少是短期內)看不見回報的投入,最大代價是為未來所做的努力歸零,同時又丟失了伸手可及的短期回報。而好處是,有機會找到新的利潤增長源,為公司注入強勁的新活力。表現在財務層面,公司的營收通常會先保持平穩再加速,某類成本費用短期大增隨後慢慢回落,帶來利潤先降後再大幅上升。

而在業績正式進入向上的“球杆”前,公司的股價往往也會經歷短期的向下“挖坑”,這其中正藴含着最佳的投資機會。

小結

或許有人會擔心戰略實施後成敗難料,但可以確定的是,如果在滾滾的時代洪流下,一家企業始終無動於衷,註定將漸漸平庸化和邊緣化。

就小康股份而言,它是在持續創新創業中成長起來的公司,在新能源賽道其也在不斷提升自身勝率。比如,突破市場認知全面押注新能源的魄力,又比如牽手華為強化產品的科技性能、稀缺屬性乃至國際化視野···這些才是小康股份的股價之所以能夠一年十倍的深度邏輯。

站在另一個角度,創業型的小康股份其財務模型和估值與早期的特斯拉高度相似,如今的特斯拉打開了業績與估值雙重提升的戴維斯雙擊,小康股份隨着業績拐點的臨近,亦有望走出同樣的軌跡。

不久前的投資者關係活動上,小康股份明確表示“希望在兩年時間內實現別人五六年甚至多年實現的銷售規模。”配合公司的種種佈局來看,這顯然並非一句空話。加上華為消費者業務CEO、智能汽車解決方案BU CEO餘承東此前也在不同場合表示,要在5年內將AITO品牌打造為全球新能源品牌TOP 3,可以預見的是,在外部環境的持續完備下,公司新能源業務盈利所需的時間將被大大縮短,小康股份的未來已經越發性感。