壬寅虎年新春佳節之際,節日氛圍卻略顯清泊寡淡。也許是因爲新年長假期間新冠疫情的反覆持續幹擾着春運這一人類社會中最大規模的人口遷徙,許多思鄉心切的遊子無法在這個重要的時刻跨越千山萬水與家人團聚,不得已就地過年。而香港正面臨着自新冠爆發以來最爲嚴峻的一波復發疫情,醫療資源已現捉襟見肘之勢。

微信羣裏發送的拜年紅包與往年相比似乎也“囊中羞澀”了不少,大年初一的電影票房遇冷,而大型金融機構1月初步的貸款數據也令人大失所望。除卻恆生指數繼續從其長期的拐點修復、在新年首個交易日錄得開門紅,收漲3.2%、760點之外,這幾乎就像是一個芳菲散盡的春天(《香港開始顯示深度配置價值》,2021-12-23)。

中國新年長假期間沒有發佈太多的經濟數據,而這一階段的數據往往受到季節性和節日效應的強烈幹擾,衆所深諳其波動大、難以分析的特點。因此,爲了預測市場短期的走勢,交易員在此期間往往將目光投向離岸市場,以獲得蛛絲馬跡。只可惜,近幾個月來在岸市場與香港市場的走勢背道而馳。滬深300指數已經從峯值下挫了約 20 %,跌入傳統意義上的熊市區間;而香港市場卻是1月全球範圍內表現最亮眼的主要指數,一洗去年的頹勢。鑑於近來這一背離的走勢,恆生指數無論是強是弱,對於在岸市場也難以提供有跡可循的線索。

那麼,虎年股市將怎麼走?

我們在2021年11月15日發佈的題爲《展望2022:夕惕若厲》的報告中條分縷析地論述了我們對於虎年的市場預測。我們的論點是,經常賬戶的達峯往往與股指見頂並行不悖。隨着海外經濟體持續從疫情的陰霾中恢復元氣並重啓開放在即,中美之間的生產-消費關係勢必重新調整。美國加足馬力生產而消費有所放緩,中國的出口增速將隨之放緩而經常賬戶則順勢萎縮。我們正逐步見證着這一論斷是如何漸次展開,得到充分驗證。

我們持續地密切關注着中國經常項目和出口相關統計數據的邊際變化,因爲這些是我們 2022年預測的關鍵變量。春節假期期間,製造業 PMI 出口新訂單分項指數如期公佈,繼續位於50榮枯線之下,表明出口增長小幅收縮。在圖表1中,我們將該數據系列與上證進行比較,這兩個數據系列顯然密切相關。當然,PMI 出口新訂單數據系列的發佈往往滯後一個月,因此應該已經一定程度上在上證的下行趨勢中有所反映。然而,持續承壓的上證確乎意味着未來數月出口訂單的表現兇多吉少。

在圖表1中,我們進一步比較了超額信貸增長。這是我們用以衡量中國信貸底層狀況的專有指標,並與圖表1中的PMI出口指數和上證作比。可以看到,超額信貸增長連同上證和出口PMI指數持續並行放緩。我們的專有指標相較於傳統的貨幣供應總量更爲行之有效,而去年7月被廣泛採用的“信貸脈衝”一度矇蔽了市場的雙眼,令我們衆多的同行言之鑿鑿地高呼市場已經見底。

這與主要金融機構今年1月失色的數據觀察、以及小型企業獲得信貸依然殊爲不易的市場消息相吻合。儘管如此,中國貸款發放傾向於集中在1季度,這樣貸款可以有一整年的時間在系統中發揮作用。因此,市場交易員預計社會融資總量將出現某種程度的復甦,特別是在各部門頻頻發聲之際。

圖表1: PMI出口新訂單指數 vs 上證 vs 超額信貸增長;出口將放緩

資料來源:彭博,交銀國際

在春節假期期間,美國市場經歷了近年來最迅猛的調整之一、以及緊隨其後最跌宕起伏的日內反轉。雖然我們對美國市場仍持謹慎態度,並於我們的2022年展望報告(《展望2022:夕惕若厲》)中明確表示投資者應該更關注美股風險,而非潛在回報,我們更關心的是美股的波動將如何影響中國市場。

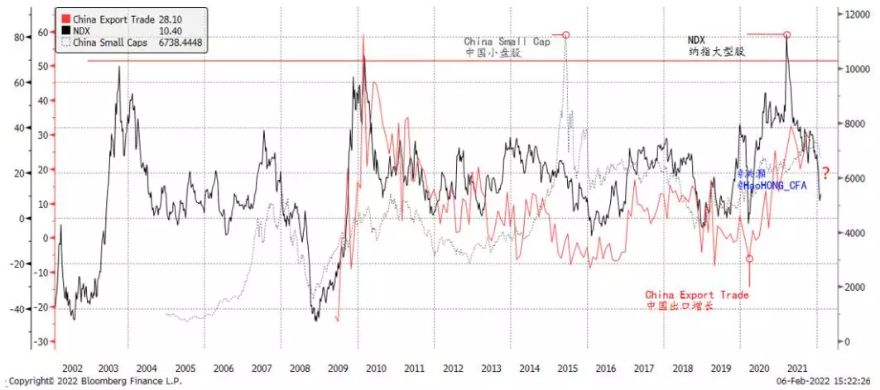

圖表2: 納指回報率下行率意味着中國出口放緩在即,也預示着中國小盤股已見頂

資料來源:彭博,交銀國際

歷史經驗顯示,納斯達克指數回報率的下降往往預示着未來數月中國出口增長放緩在即。這並不是一個來自於統計戲法的虛假相關性。事實上,這種關係源於中美經濟週期之間的相互作用。不足爲奇的是,兩者也與中證 500 的走勢密切相關。中證500指數追蹤中國小盤股的表現,因此對宏觀環境的變化非常敏感(圖表2 )。

如圖表2所示,納指的回報率於其過去20年間的前兩個峯值大致相當的水平見頂,並正在迴歸其長期均值。由於股市是經濟的領先指標,納指回報率的下降表明美國這一輪經濟短週期正處於峯值,或更可能已經跨過頂峯。美國經濟的強勢見頂將意味着消費增長減速,由此我們推出了中國經常賬戶和在岸市場已同時見頂的觀點。

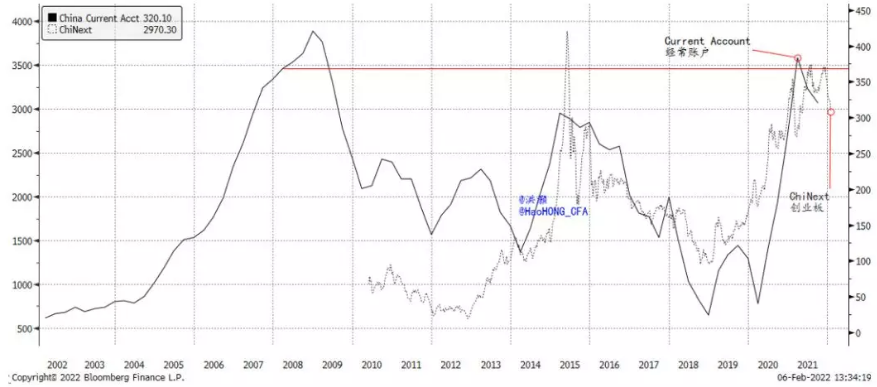

我們也可以看到中國的經常賬戶是如何影響素有中國的“納斯達克”之稱的創業板。這個指數匯聚了中國衆多領先的科技公司。創業板指數似乎在其 2015 年股市泡沫期間的高位左右再次觸頂,並與經常賬戶同步達峯。不知何故,創業板的三個峯值就像一個經典的技術指標“三重頂”一般(圖表3)。

圖表3: 中國經常賬戶觸頂與創業板的“三重頂”

資料來源:彭博,交銀國際

總而言之,雖然許多人都急於想知道中國在岸市場在虎年開盤後的走勢,但更重要的是要識別出更大的宏觀形勢,因爲宏觀背景主導着更長的交易週期。在我們最近題爲《中國央行闡明其政策立場》的報告(2022-01-19),我們討論了目前市場面臨的最大風險,即在美國經濟開始放緩之際,美聯儲卻迫於美國通脹壓力,在中國經濟週期放緩的背景中不得不收緊美國的貨幣政策。在圖表4 中,我們展示了在經濟週期放緩時中國長債收益率的下降往往領先於美國半導體ETF的下行和美股每股盈利增長的放緩。當前,這一情景與 2018 年極爲相似,2018 年是中國股市歷史上最糟糕的年份之一,而2018年的4季度也是美國股市歷史中表現最差的4季度之一。

市場中充斥着一衆賣方因貨幣政策將寬鬆而條件反射出來的看漲情緒。其實,現在沒有誰不知道這些,我們在2022 年展望報告中已經討論了這些潛在寬鬆的前景(《展望2022:夕惕若厲》, 2021-11-15)。我們預測上證最可能的交易區間爲略低於 3,200 點至 3,800點以下 , 而3,000 點爲最悲觀的情況。值得注意的是,上證在 2021 年 12 月 13 日運行到 3,709 點的峯值,春節前收於 3,361點。以極短的時間窗口來衡量,市場處於嚴重的超賣狀態,因此我們將看到一些技術性的反彈。然而,這種純粹的技術性反彈往往轉瞬即逝,且難以交易。更值得一提的是,2018 年 7 月時,上證在類似的超賣水平上也出現了短暫的技術反彈,然後又繼續下挫10%,最終在 6 個月後觸底。往往,超賣可以引發更多的超賣,而超賣的狀況也可以通過市場的持續下行來化解。

虎年無疑是承前啓後的一年,是謀劃中國未來發展的康莊大道的關鍵年份。政策如何應對經濟將遇到的挑戰可以爲未來十年樹立範本。質量重於數量、平等重於效率、可持續性和安全性將成爲從根本上重塑中國經濟的指導性原則。

在中國十二生肖中,老虎威風凜凜、躊躇滿志,又反覆無常。很難找到一個更貼切的生肖來描述自我們發佈 2022 年展望報告後所發生的諸多情勢。隨着虎年的宏圖畫卷徐徐展開,我們應該夕惕若厲,伺機而動,乘勢而爲。

我們祝您和您的家人虎年大吉!

圖表4: 中國長債收益率下行預示着美國經濟週期放緩

資料來源:彭博,交銀國際