進入2021年投資方向變換太快,市場沒有穩定的主線,年前市場還在追求“茅20”,年後資金已經進入低估值和大宗商品板塊 ,投資者一不小心就被甩下車。今天沒有持有地產股的投資者心裏也不用難受,地產行業的賣方研究員已經失業3年了 ,人生有幾個3年,很難想象地產股投資者這3年怎麼熬過來的,用3個漲停給地產股投資者作為補償也不為過。

1. 地產股大漲的三個原因 ,市場進入全面防守階段

全球市場漸漸從成長轉向價值 ,其中一個最大的原因是美元十年期國債利率昨晚大漲4.34%,一度突破1.6%,隨後略微回落至1.5%左右。美元十年期國債收益率是全球資產定價之錨,收益率越高,股票市場能支撐的估值越低 ,對於股票投資者來説這是一個很大的利空。

週三的美股也是代表傳統行業的道瓊斯指數表現最好 ,大漲的行業包括:大宗商品,度假村和酒店,保險和地產,市場進入這些傳統的低估值行業防守了。

地產股大漲可能還有兩個原因:

前兩天地產行業出了一個新政策,對國內18個二線城市,提出了供地“兩集中”政策,這個政策推出以後對地產行業拿地的資金實力要求更高了,同時增加了拿地的透明度,利好地產行業的龍頭企業。

現在優秀的公募私募投資人對市場影響很大,我發了一份興全基金的優秀基金經理 董承非的內部分享,他對未來比較悲觀 ,他現在選擇地產行業進行防守 ,今天應該有不少機構抄他的作業。

看了美股三大地產公司:帕爾迪,霍頓,萊納,也都是低估值公司,最大的市值不到300億美金,地產行業大市值公司出在信息化,中介服務,信託reits領域,我上個月介紹介紹過地產領域最我最看好新城控股,這個公司未來5年每年利潤 可以預期25%左右增長,市場原來把它當做一個地產公司,現在發現新城控股是收租金的,新城廣場目前租金四五十億,每年穩穩產生四五十億現金流,它可以當做類SAAS行業,它也是地產股最先啟動的,同時是今天上漲最高的,爆發力最強 ,港股的新城發展今天大漲16.46%,新城發展可以看作是三分之二的新城控股加一堆現在暫時不賺錢的業務,估值方面新城發展比新城控股更加便宜。國內的新城控股如果按DCF或者10倍PE估值 ,3年後的合理市值在3000億左右,有2倍到3倍左右的空間。

2. 投資銀行股關注低費率的銀行ETF :SZ:515290

國內著名投資人李錄先生 ,在今年一月份通過他的喜馬拉雅基金大約出資43億港幣 在港股建倉郵儲銀行 10億股。

我很早寫過一篇文章:《巴菲特的投資方向》,伯克希爾金融帝國的整體資產包括兩部分: 一部分是美股2200億美金的二級市場的投資資產,其中銀行股佔 1000億美金,消費股佔1000億美金資產,一部分是橫跨保險,能源,消費,高端製造的實業資產,毫無疑問銀行股是巴菲特的能力圈,對銀行業的分析,沒誰能超過巴菲特和芒格了。

如果你認可上面的邏輯 ,可以關注天弘基金的銀行指數基金 ,被動跟蹤的是中證全指銀行指數,交易代碼是(SZ:515290),這個基金的優勢是通過一個基金覆蓋國內的主要銀行,持有的銀行包括:招商銀行,興業銀行,平安銀行,工商銀行,浦發銀行,民生銀行,寧波銀等。

這個基金還有一個優勢是費率低,相對於股票,賣出沒有千分之1的印花税,管理費是場外基金的1/3。這個基金已經上市,可以直接在股票賬户輸入:515290 ,即可買入。

再説説2月25日的市場:

港股還是中國的納斯達克 ,國內資金還是在買騰訊 ,中國移動,中國海洋石油。去年3月份美股股災的時候,用貴州茅台防守是最好的資產,今年用騰訊是比較好的防守資產。

隨着十年國債收益率的繼續提升, 醫藥和消費回調的壓力會很大,主要是因為過去5年的不少醫藥股的估值邏輯是按DCF估值 ,折現率給的比較低 ,現在應該轉為防守領域,更多持有一些低估值資產,高估值資產也可以拿,只是需要時間消化,有更多的耐心,投資者可以根據自己的持倉操作。

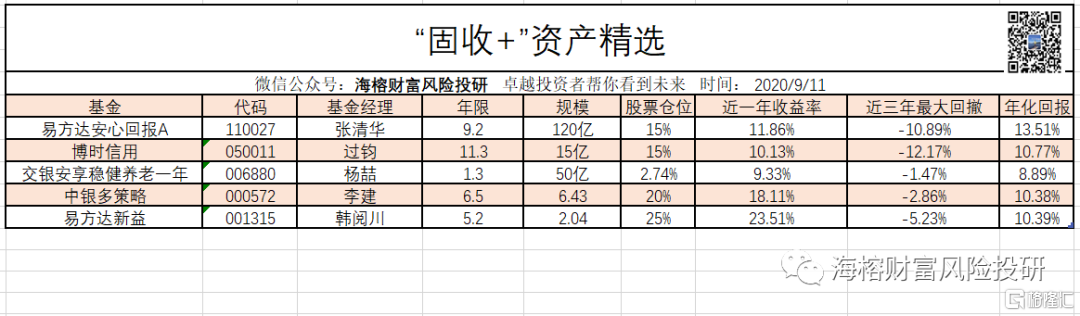

可以參考下面的固收+資產:

國內的折價封閉 基金 ,上可攻,下可守,時間是投資者的朋友 ,這些基金都是場內的。銀華科創 ( 501083) 和 科創中金(501080)折價都在11%左右,基金到期時間還有 1.3年 ,安全墊還可以 ,有些投資者喜歡核心資產的可以關注這兩個基金 。

中歐創業(166027)也不錯 ,折價11.36%,第一重倉股美亞柏科,和美股的明星數據公司palanti 對標,股價基本沒有漲,第二重倉股宋城演藝和現在的復甦邏輯一致,第四重倉股 科順股份也是低估值高成長公司。