10月12日,威海銀行迎來了上市首發,首日開盤價3.35港元,市值195.92億港元。此次全球基礎發行約8.77億股,超額配售約1.32億股,募集資金淨額約32.66億港元。

威海銀行自2016年至2019年已連續四年被中國雜誌《金融時報》評為“全國十佳城市商業銀行”。從資產總值、吸收存款總額及發放貸款總額來計算,截至2019年12月31日就已是在所有總部位於山東省的城商行中位列第三。

“大公司”+“大零售”威海銀行的“剛柔”之道

截至2020年3月31日威海銀行的總資產達到了2352.90億元人民幣,相比2017年末增長15.06%。吸收存款1566.35億元,累計增長30.42%;發放貸款和墊款淨額1012.06億元,累計增長56.19%。存貸款結構得以進一步優化。

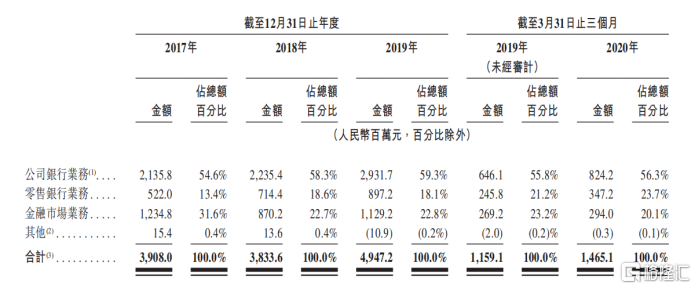

從業務分佈情況來看,威海銀行的主要業務收入源自公司銀行、零售銀行和金融市場業務三大板塊。

招股書顯示:截至2019年12月31日,威海銀行的公司銀行、零售銀行和金融市場三大業務收入上升至49.47億元,相比於2017年底增長26.59%。其中,公司銀行業務收入增長了37.27%,業務佔比達到了59.30%;零售銀行業務收入累計增長71.84%,業務佔比攀升至18.10%,到2020年3月31日進一步攀升至23.70%,實現對金融市場業務的反超。

(截圖源自:威海銀行招股書)

(截圖源自:威海銀行招股書)

不難發現,威海銀行的業務在保持整體穩步增長的前提下,零售銀行業務增長速度相對較快,公司業務的推進也是超出整體增長速度。

先説,公司銀行業務。

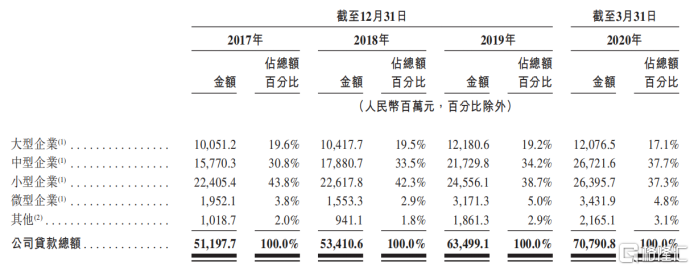

依靠股東背景和自身的影響力,大中型公司業務多年來一直都將威海銀行作為長期的合作機構。截至2020年3月31日威海銀行為大中型企業發放貸款金額達387.98億元人民幣,佔貸款總額的54.8%。從近些年的整體情況來看,大中企業貸款佔比呈現出穩步攀升的走勢。

(截圖源自:威海銀行招股書)

(截圖源自:威海銀行招股書)

這些包括地方政府及其附屬實體、國家及省屬國有企業,以及山東省及天津市的私營企業。涉及製造業、租賃及商務服務業、建築業、批發零售業,以及水利、環境和公共設施管理業等。正是威海銀行的業務支柱,更是威海銀行可持續健康發展的基礎。

再看,零售銀行業務。

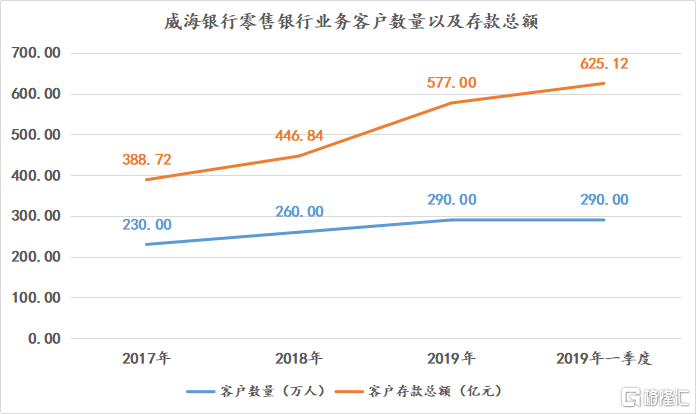

為了觸及零售銀行客户的大眾市場,威海銀行已建立起了一套覆蓋整個山東省的業務網絡,此外,還將業務拓展至天津市場。招股書顯示:截至2020年3月31日,威海銀行和共設有119個網點。零售銀行客户數量達到了290萬人,相比於2017年累計增長26.09%;客户存款總額達625.12億元,相比於2017年累計增長60.81%。

(數據源自:威海銀行招股書)

(數據源自:威海銀行招股書)

客户存款總額增速遠高於客户數量增速,從中可以看到,單一客户的平均存款總額在逐年上升,從側面也可以看到,零售銀行客户對威海銀行的信任和認可是逐年攀升。

同時,零售銀行業務的營收佔比也從2017年的13.4%上升至2020年一季度的23.07%。個人貸款和墊款總額從2017年114.03億元上升至2020年一季度的239.65億元。

除了線下網點的既有的優勢,在線上業務也是以開放的姿態主動擁抱金融科技,先後推出“商車貸”、“房e貸”、“快e貸”、“税e融”、“政e融”等特色產品,形成了獨特的“線上化”的創新比較優勢。截至2020年3月31日,威海銀行的手機銀行客户已達到約110萬户,截至2019年12月31日威海銀行的年交易金額超過1200億元。

從威海到山東,賦能區域經濟,助力實體企業

在業務覆蓋上穩中求進,在服務行動上力爭上游。

山東作為全國常住人口數量僅次於廣東的第二人口大省,GDP總量也是僅次於廣東和江蘇位列全國第三。各省市自治區的2019年統計公報數據顯示:山東省全省2019年實現GDP人民幣7.11萬億元,在全國31個省級行政區中位列第三,且是自1999年以來截至2019年連續21年位列前三。而威海銀行的總部和主要業務所在地威海市則是山東省內經濟最發達的城市之一,自2012年至2019年人均GDP連續八年在山東省所有的地級市中排名第二。

此外,威海銀行的省外業務覆蓋地天津也是我國經濟最發達的城市之一,人均GDP自1999年至2017年已連續19年均在中國31個省級行政區中排名前三。

從威海走向全山東,再覆蓋到天津,同時,按照網點分佈,可以發現119家網點,位於山東省內的有109家,其中威海市佔有51家,其次就是濟南、青島和天津。

網點覆蓋,不是簡單設立一個門面,更得深入市場需求,從威海銀行的網點覆蓋似乎可以看到一個明顯的“優中選優”佈局策略。濟南和青島在山東就是有着“雙子星”的美譽,2017年初山東省政府正式批覆的《山東半島城市羣發展規劃(2016-2030年)》就明確,要構建濟南和青島兩大都市圈以及煙威、東濱、濟棗菏和臨日四大都市區。

“立足山東,精耕細作,特色發展”。服務好區域經濟的健康發展,助力實業的可持續成長,正是這家唯一實現全省16地市網點全覆蓋城商行的歷史使命和發展機遇所在。

差異化優勢,從特色到特長,威海銀行的加法

在銀行業有這樣一句話:“得零售者得天下”。威海銀行,因股東的背景的穩固,再加上地方政府的大力支持,以及現有業務網點的廣泛覆蓋,從而奠定了區域經濟的“大公司”業務競爭優勢。同時,在零售銀行業務也是緊扣大眾市場客户(即小微企業與個人),不斷豐富產品組合來拓展“大零售”業務的進一步發展,以積累的差異化優勢,通過強化科技賦能以培育自身的核心競爭力。

穩住大公司業務,挖掘零售市場。威海銀行零售業務的做加法前提是以不影響公司的整體業務發展,至於金融市場業務的份額,相比於小微企業集中度較高的零售業務意義而言,在取捨平衡上加大零售業務的投入似乎更是一明智之舉。

以區域發展作為立足使命,堅守自己的大本營,以差異化優勢佈局未來。待時機成熟再乘風而上,從山東半島到渤海灣再到華北和華東市場,也並非不是一種可能。

當然,誰都想做大市場,可做大的前提是在於做專。

一步一個腳印,穩步推進是任何一家銀行本該有的發展姿態,更是威海銀行極具山東特色的務實體現。