機構:中信證券

評級:買入

目標價:650 港元

依託騰訊在流量、生態端的優勢,騰訊金融業務從第三方支付起步,目前已佈局在線支付、財富管理、信貸等業務,並通過參、控股方式進入證券、保險、基金銷售等領域。目前國內在線支付市場格局基本趨於穩定,按交易額計算,騰訊份額佔比近 40%。市場格局趨於穩定帶來的補貼退坡,料將驅動主要企業盈利能力持續改善。我們判斷,金融業務正成為騰訊中長期成長性的重要來源,其中支付業務貢獻最為重要。我們預計 2020-2023 年公司金融業務收入分別為1087/1382/1711/2091 億元,對應運營利潤為 209/311/425/571 億元,佔公司整體運營利潤的比重中期有望超過 20%。同時伴隨近期京東數科等可比公司的上市,市場料將更為充分認識到騰訊金融業務長週期價值。

▍騰訊金融:公司中長期成長性重要支撐,市場當前並未充分認識到其業務價值。我們判斷,繼網絡遊戲、在線廣告等業務之後,金融業務正在成為騰訊公司中長期成長性的重要支撐。2019 年,公司金融科技及企業業務合計營收 1014 億元,我們估算金融業務營收在 844 億元左右,佔公司當期收入比重 22%。伴隨京東數科等可比公司近期上市,市場料將更為重視騰訊金融業務的價值。同時騰訊金融業務的中長期成長空間、潛在盈利能力以及對騰訊整體業務的估值貢獻,亦是目前市場極為關心的問題。本篇報告嘗試立足中長期視角,就騰訊金融業務展開系統性討論,以期就該業務中長期的市場格局、業績成長性、盈利能力等關鍵問題進行分析和回答。

▍業務概要:從支付到全面業務佈局。依託騰訊在流量、生態端的優勢,騰訊金融業務從第三方支付起步,目前已涉足在線支付、財富管理、小額信貸等業務,主要業務主體包括騰訊金融業務線(FiT)、微信支付&分付、微眾銀行等,並通過參、控股方式先後佈局證券、保險、基金銷售等領域。公司 2019Q4 季報顯示騰訊支付平台已經接入約 8 億月活用户,日交易量超過 10 億,按用户規模、日均交易筆數計算,國內排名第一,按交易額計算,份額佔比近 40%,國內排名第二;作為國內領先的理財平台,理財通用户超過 1.5 億、AUM 超過 8000億元。而近期隨着部分前平安集團高管的加入,公司金融業務料將有更多佈局。

▍行業分析:市場格局整體趨於穩定。依託流量端、場景端的優勢,目前國內科技、互聯網企業在金融領域的佈局正不斷完善,從早期的支付與小額貸款業務,向消費信貸、資產管理等領域延伸:1)支付業務,2019 年,國內移動支付交易規模 201 萬億元,艾瑞諮詢預計中期 CAGR 在 12%左右;2)信貸業務,我 們預計到 2025 年,國內個人、小微信貸將達到 24、26 萬億元;3)資管&保險業務,當前互聯網理財滲透率僅 18%。在線支付作為基礎性業務,按交易額計算,目前騰訊、阿里國內份額佔比分別為 40%、55%,但騰訊支付在活躍用户規模、日均支付筆數方面全面領先。市場格局的穩定亦帶來補貼退坡,料將驅動主要企業盈利能力持續改善。

▍業績測算:中期運營利潤有望超過 20%。目前支付、理財通、信貸為公司金融業務主要營收來源,其中支付業務為主導性力量:1)短期,商户、渠道端的補貼自然下行,疊加備付金政策(0.35%利息)明晰,利於支付業務盈利能力的顯著改善。中期,微信小程序生態帶來交易場景的不斷拓展,疊加騰訊 2B 業務的積極進展,均有望持續支撐公司支付交易規模的增長。2)信貸、理財通業務方面,截止 2019H1,理財通 AUM 超過 8000 億元;公司亦先後推出和微眾銀行合作的微粒貸(獲取流量分成),以及微信分付(預期年化利息率 14%)等產品,同時我們預計微信分付主要採用助貸或聯合貸模式,收入費率料將高於微粒貸。綜合上述主要假設及邏輯,我們測算 2020-2023 年公司金融業務收入分別為 1087/1382/1711/2091 億元,毛利率 39%/42%/45%/47%,對應運營利潤為 209/311/425/571 億元,中期佔公司運營利潤比重有望超過 20%。

▍風險因素:互聯網行業監管政策持續收緊風險;第三方支付政策變化導致盈利模式調整風險;互聯網金融牌照政策調整風險;新互聯網產品&服務用户分流風險;信貸、資管等監管政策發生變化風險等。

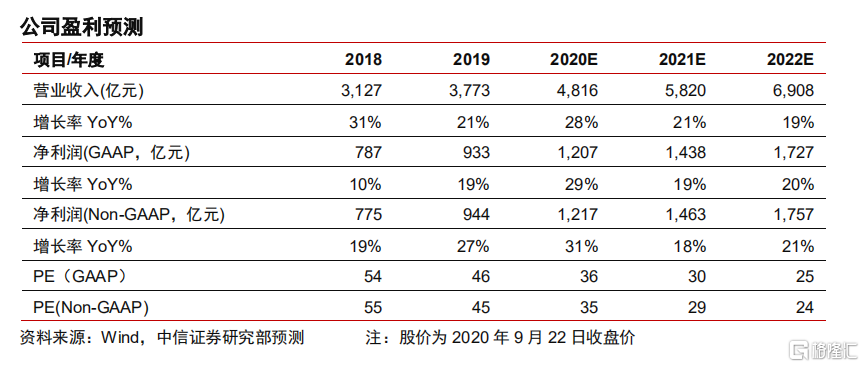

▍投資策略:依託騰訊社交平台流量端的優勢以及微信生態帶來的場景端不斷豐富,疊加騰訊自身在金融領域的完善產品佈局,我們測算髮現,金融業務正在成為公司中期營收、盈利增長的重要來源。同時近期京東數科等公司的上市,料將讓市場對騰訊金融業務價值認識形成正向支撐。我們維持公司 2020/21/22 年淨利潤(GAAP)、淨利潤(Non-GAAP)預測 1207/1438/1727、1217/1463/1757 億元,維持公司“買入”評級,維持 650 港幣目標價。