機構:廣發證券

評級:買入

核心觀點:

O2O重塑萬億生鮮市場,多元商業模式並存。生鮮O2O從 2014年興起到 2016 年完成洗牌,發展至今已形成四種主流商業模式:前置倉模式(叮咚買菜、每日優鮮、美團買菜)、“到店+到家”模式(盒馬鮮生、永輝生活)、平台模式(京東到家、美團閃購、餓了麼)、社區拼團模式(十薈團),其發展主要圍繞:(1)線上和線下並行擴大用户羣;(2)精準定位,差異選品,提升客單價;(3)加強履約及供應鏈能力,優化體驗,提升復購率;(4)精細運營,降低成本,改善盈利。綜合評估後,我們認為分佈式建設的前置倉模式更優,具備規模化擴張潛力。

前置倉呈現 U 型盈利模型,整體市場有望加速發展。前置倉的盈利模式呈現“U”型特徵,規模化初期階段或因運營和供應鏈的加大投入導致盈利下滑,隨後隨着規模化再呈現增長,目前部分區域已成功跑通。受疫情驅動,前置倉市場有望加速發展,我們預計未來 3 年將完成一二線城市的覆蓋(開城紅利,從 0到1),隨後進行存量加密和低線下沉(下沉紅利,從 1到N),預計 2025 年總交易額有望突破千億。

“平台+自營”雙管齊下,美團積極佈局生鮮賽道。生鮮作為公司“Food戰略的延伸,無論是尋求長期增長,還是防止競對彎道趕超,其發展具有必然性。公司藉助流量體系、配送網絡的優勢,過去 4 年先後嘗試了前店後倉、閃購平台和前置倉等多種模式,19年各類生鮮業務的總交易規模近 200 億,佔生鮮電商市場 5.65%。閃購平台伴隨場景突破和整體單量持續增長,前置倉將為自營模式發展重點,20年 5月已在全國鋪設145個倉, 經過加速擴張期後長期有望佔據25%的市場份額。

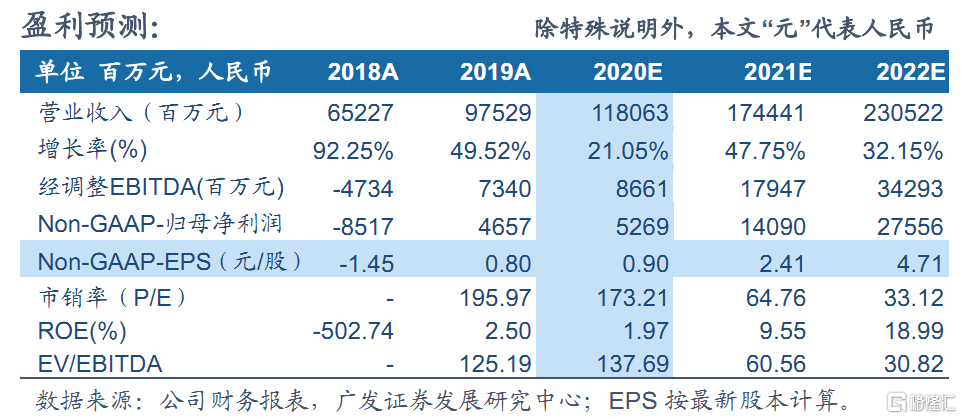

投資建議:美團作為本地生活服務龍頭,從餐飲向生鮮延伸,不斷拓展業務版圖。 未來將繼續加大閃購平台和美團買菜的投入, 生鮮營收將在21 年突破百億並保持快速增長,分部的遠期估值達到千億級別。預計公司 20~22年整體調整淨利潤為 53/141/276 億元,維持“買入”評級。

風險提示:線上需求提升低於預期,行業競爭加劇,難以規模化複製。