作者:任倩、楊莉

來源:投資界

繼百威亞太后,又一家歐洲企業遠赴中國,敲開了港交所大門。

10月15日消息,德視佳(Euroeyes)正式在港交所敲鐘上市,發售價原定7.50港元,開盤價14.2港元,首日高開逾50%,截止發稿前,市值超35億港元。

創立26年、入華6年,作為歐洲一流眼科集團,德視佳在坐穩德國第一寶座後,開始將目光轉向中國。順利成為首家赴港IPO的德國企業,又是港股唯一一家提供醫療專業服務的外國企業,德視佳瞄準的是中國近6億近視人羣。

歐洲眼科大師一手創辦,

矯正手術1.4萬元起,2018年淨利腰斬

德視佳由德國眼科學領軍人物約根森博士創立,背後頗有些傳奇色彩。

約根森博士生於丹麥,曾在諸多國家工作,逐漸培養了對屈光手術領域的興趣。1990年,他成功使用微創技術(超聲乳化白內障吸除術)進行了白內障門診手術,此後不到一年,他又引進了“切口無縫線白內障手術”。

1993年,第一家德視佳診所在德國漢堡成立,這也是集團目前的旗艦診所。短短几年,德視佳就確立了其在德國屈光手術領域獨立醫療集團的地位,並迅速將診所鋪向德國、丹麥等多個國家。

截至目前,德視佳已在全球建立了20餘家診所,成為歐洲連鎖眼科手術機構,迄今已成功實施30多萬例眼科激光手術。

2013年,約根森博士投資近600萬歐元,在上海金茂大廈開出中國第一家診所,隨後,北京、廣州、深圳均出現了德視佳的身影。6年後的今天,約根森帶着他的診所敲開了港交所的大門。

根據招股書,德視佳共有三大塊業務,一是針對18-45歲的人羣,通過屈光性激光手術或者後房型人工晶體植入術治療近視、散光和遠視;二是針對45歲以上人羣,通過晶體置換手術治療老花眼或白內障。目前,視力矯正是公司支柱性業務。

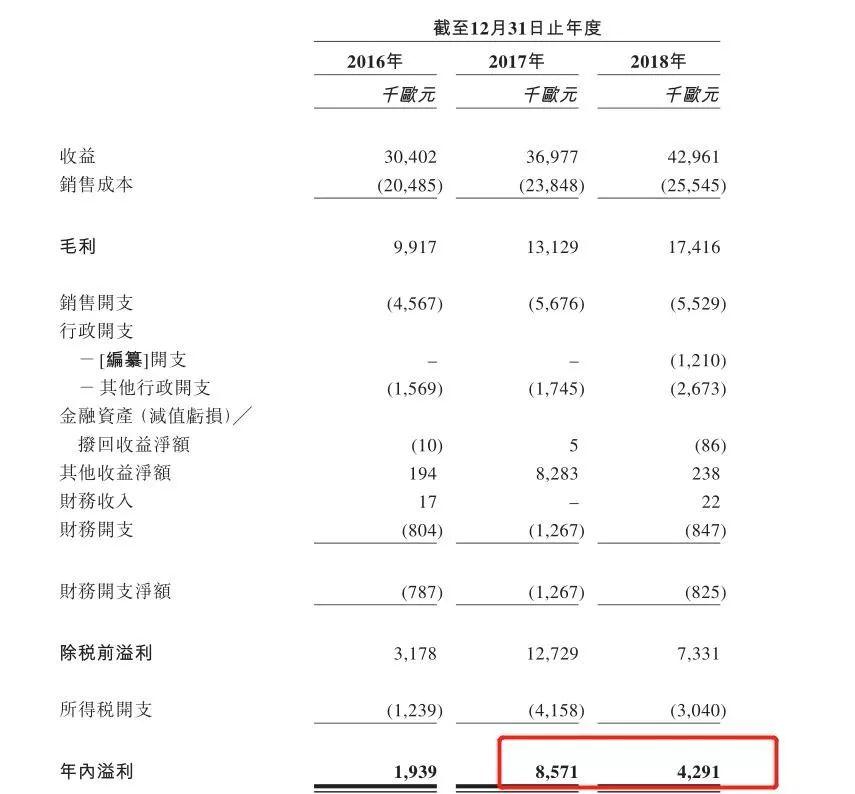

2018年德視佳營業收入4296萬歐元(約合人民幣3.35億),相比於2017年的3697.7萬歐元增長14.63%。其中屈光性激光手術或者後房型人工晶體植入術治療收入2417.7萬歐元,佔營業收入的比例達到57.1%。

值得一提的是,德視佳做的是高端視力矯正手術,客單價一直維持在萬元級別。招股書顯示,最便宜的屈光性激光手術在2018年完成了9649台,每台均價為1814歐元,約合人民幣1.42萬元;價格最高的當屬後房型人工晶體植入術,單台手術的價格達到3307歐元,摺合成人民幣超過2.5萬元。

當然,高客單價帶來的並不一定是暴利,從財務數據上看,毛利率明顯低於其他醫藥類公司。2016年、2017年和2018年的毛利率分別為32.6%、35.5%和40.5%,始終沒有超過50%。另外可以看到,相比2017年857.1萬歐元的年內溢利,2018年年內溢利為429.1萬歐元,下降幅度約為50%,幾乎腰斬。

德視佳赴港上市“陽謀”

豪賭中國近6億近視人羣

值得關注的是,作為一家德國企業,不在地理位置更近、更為熟悉的倫交所或美股上市,卻選擇不遠萬里來到港交所,德視佳並非心血來潮,而是籌劃已久、目標明確。

招股書顯示,雖然德國仍是該公司的主要服務市場,但其收入佔比已連續3年下滑,從2016年的70.6%下滑至2018年的58.7%。這並非由企業自身問題導致——與擁有十幾億人口的龐大中國市場相比,德國的0.8億人或西歐國家的1.4億人口本就規模有限,更兼同行業競爭激烈,市場高度飽和,收入佔比下降也不足為奇。

而與收入頹勢日顯的歐洲市場相比,該公司在中國市場的收入佔比則不斷增加。2016-2018年,德視佳在中國的收入從375.5萬歐元大幅增至1211萬歐元,年均增長率達79.6%,擴張速度顯而易見。不難想象,中國已被德視佳視為未來發展的重要市場。

事實也的確如此。德視佳在招股書中透露,此次IPO在很大程度上是為開拓中國市場,募集資金將重點用於在中國主要城市(包括成都和重慶)設立診所,以及加大營銷力度。

不得不承認,德視佳可謂是選擇了一個好的賽道,而這也是它業績能夠維持穩定增長的重要前提。

根據弗若斯特沙利文報告顯示,截止到2018年末,中國90%的20歲年輕人患有近視,整體近視人數截至2017年達5.6億人,同時高度近視人數2017年達1.1億萬人,且還在繼續增長。與此同時,隨着人口老齡化,中國45歲以上的老花眼總人數為3.91億人,預計於2023年將達到4.61億——僅老花眼人數,就三倍於西歐各國人口總和。

雖然市場規模空間極大,但目前中國市場的滲透率還不高,選擇手術治療近視的人少之又少。以2017年的後房型人工晶體植入術為例,滲透率為每100萬名18到45歲的高度近視患者333.2名,而德國的滲透率則為2534.7名,是中國的7.6倍;老花眼滲透率上,三焦點晶體手術於中國的滲透率為每100萬名45歲以上的老花眼患者82.6名,而德國患者的滲透率則為345.7名,是中國的4.2倍。

另一方面,技術因素更是德視佳進入中國的重要理由。因為該行業只有技術的領先,才能保證手術質量和患者滿意度,以及業績是否能夠持續、快速增長。

據瞭解,德視佳於2004年就是最早從準分子激光角膜原位磨鑲術過渡為飛秒激光聯合準分子激光角膜原位磨鑲術的行業參與者之一,亦是業內首批進行TICL手術的公司之一。2011年,德視佳又從使用傳統的晶體置換技術轉向採用LenSx激光進行無刀手術。

公司也一直不吝惜投資先進設備,如VisuMAX及LenSX激光等。德視佳在歐洲利用這些技術比其大規模引入中國視力矯正市場提前五年,收效甚佳。

多方來看,中國無疑都是德視佳一個尚未開發的龐大市場。

千億眼科診療市場,國內巨頭林立

外來和尚好唸經?

當代人最害怕的三件事:禿頭、掉牙、眼瞎。

移動互聯網締造眾多神話的同時,也催生了一批批“低頭族”,上到80歲的白鬚老翁,下到3歲的天真孩童都浸身在電子屏幕的世界,引爆了眼科醫療市場。目前,眼科醫療市場三大細分領域如日方升,即眼科診療、眼科藥物與眼科器械。

中國眼科診療市場規模巨大。一組數據顯示:全球盲視和中重度視力損傷人數已達2.53億,我國人數接近5900萬,佔全球總數的23.32%;全球視力損傷總人數已超過13億,我國超過60%的人口存在不同程度的視力問題,近視人數約佔全球32.33%。截至2017年,我國眼科診療人次已超過1.1億,眼科診療市場規模約1000億人民幣。

中國眼科藥物市場潛力無窮。有數據顯示,截至2016年,全球眼科藥物市場規模超250億美元,預計2020年超300億美元;中國眼科藥物市場規模超80億美元,預計2020年將達160億美元。值得注意的是,亞洲地區(以中國為首)增長率已超過10%,高於美國、西歐、日本等成熟市場。

中國眼科器械市場也如火如荼。數據顯示,2021年,全球醫療器械市場預計超過5000億美元,眼科器械市場規模將超300億美元,佔比6.7%;2015年,我國眼科醫療器械總產值超100億,預計2020年將達230億。

與此同時,資本玩家佈局,為眼科行業架起騰飛的翅膀。眼科醫療企業紛紛尋求上市,急速搶佔市場份額,據不完全統計如下:

經過梳理不難發現,眼科醫療賽道不乏明星機構的加持。早在2007年,達晨創投就加註愛爾眼科,戰略投資800萬人民幣;2018年,高瓴資本也陸續入場,對愛爾眼科進行戰略投資;而九鼎投資則連續壓中歐普康視和博士眼鏡兩大種子選手。

眾多眼科醫療企業登陸資本市場的同時,IPO浪潮仍舊翻湧不息,還有企業正在排隊。2019年4月8日,在德視佳提交上市申請5天后,香港私家健康護理機構清晰醫療就向港交所遞交了上市申請資料。在與諾華分手後,全球眼科醫療保健器械企業愛爾康於4月9日宣佈,正式在瑞士證券交易所和紐約證券交易所同步上市交易,實現獨立上市。

顯而易見,中國市場已經成為眾多眼科企業的必爭之地。但是,中國市場這塊“香餑餑”真那麼容易被收入囊中嗎?

事實上,中國眼科醫療行業巨頭林立。

愛爾眼科,作為眼科民營醫療服務龍頭,在眼科醫療行業佔有一席之地,產業地位不容小覷。一組研究數據可以佐證:2006-2018年,公司收入實現了CAGR40%,淨利潤實現了CAGR 47%,2018年全年公司淨利潤10.8億元,預計2019-2021年淨利潤分別為3.5億元、 17.8億元、23.7億元。

值得注意的是,愛爾眼科在資本市場的表現也可圈可點,截至2019年10月14日收盤,按照每股36.60元人民幣計算,市值約為1134億元人民幣,突破千億大關。

歐普康視,作為國內角膜塑形鏡的領軍企業,不僅同時取得角膜塑形鏡和硬性角膜接觸鏡註冊證,還深入佈局產品體系,從普通框架鏡到護理產品,再到高端眼科產品,一應俱全。目前,國內市場共有9家公司的角膜塑形鏡獲批上市,歐普康視就是其中之一。

興齊眼藥,作為眼科用藥研發的佼佼者,更是坐擁兩大殺手鐗:一是治療乾眼症的環孢素仿製方面國內的進度第一;二是低濃度阿托品國內研發進度第一。據悉,這兩款藥物都有望成為超10億元的大品種,潛力巨大。

面對如此戰局,德視佳想要“虎口奪食”,恐怕要費一番力氣了。