當地時間1月15日,美國勞工統計局公佈12月CPI數據。

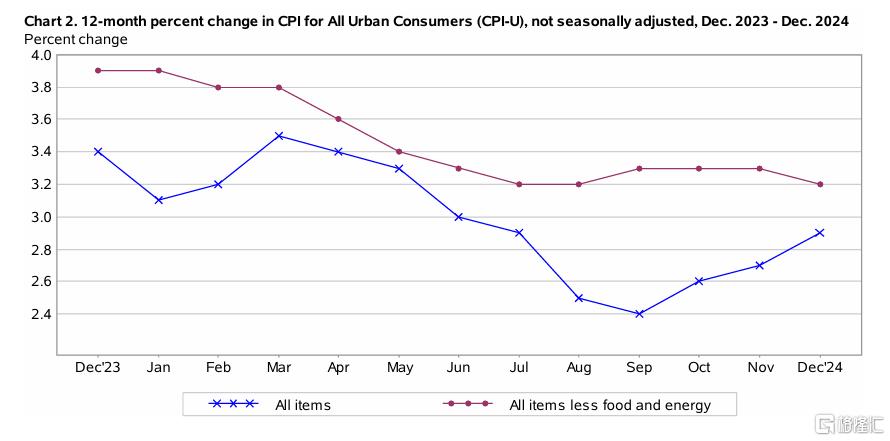

數據顯示,美國12月未季調CPI年率升至2.9%,為連續第三個月反彈,至2024年7月以來新高;美國12月未季調核心CPI年率錄得3.2%,為2024年8月以來新低,市場預期持平於3.3%。

美國12月季調後CPI月率錄得0.4%,為2024年3月以來新高,市場預期為0.3%。美國12月未季調核心CPI年率連續第五個月錄得0.3%,符合市場預期。

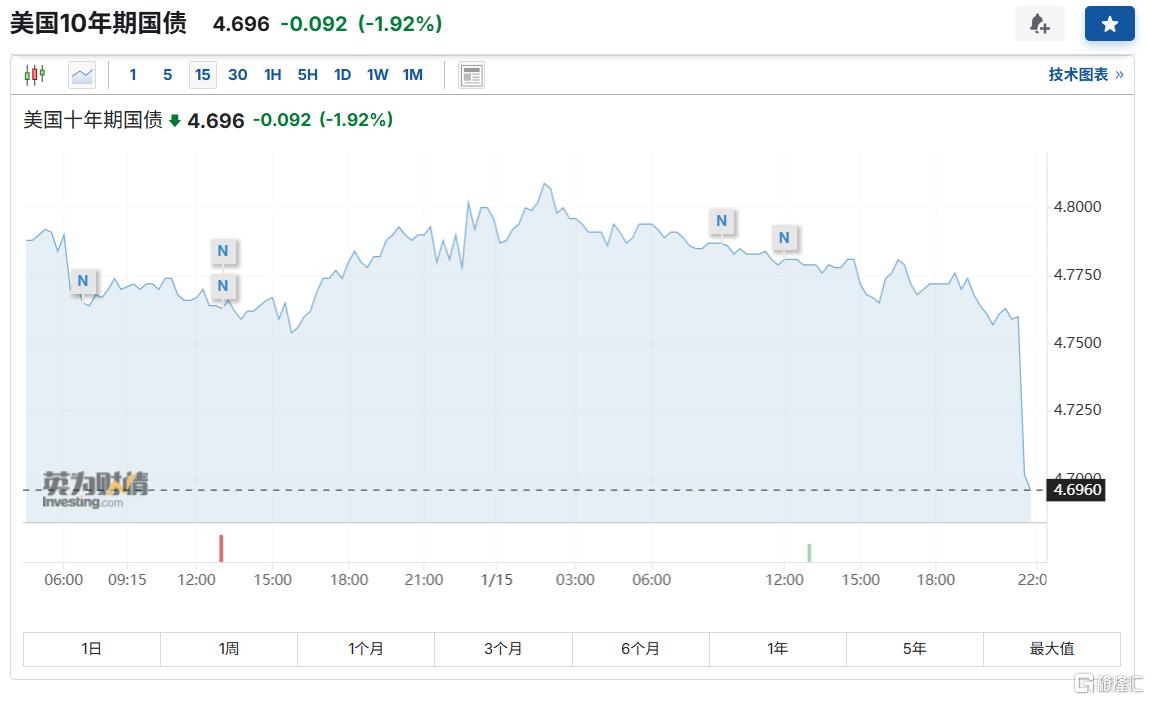

CPI數據公佈後,美國國債收益率和美元急速走低,10年期收益率降至4.696,美元指數為108.79。

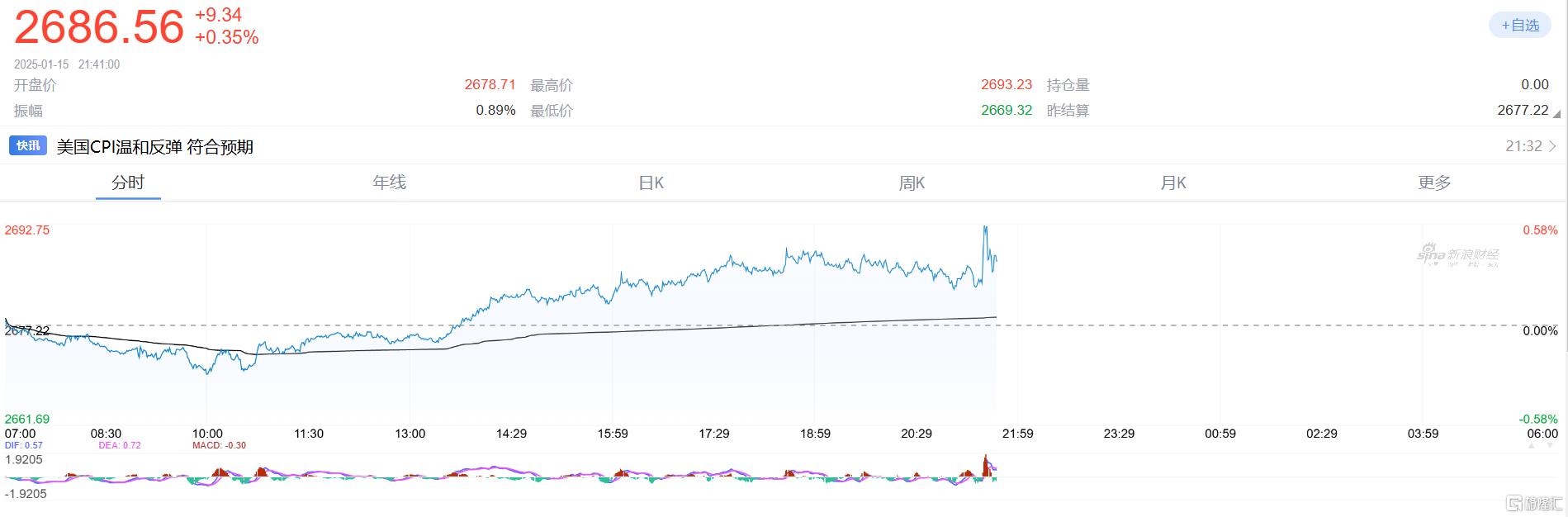

現貨黃金短線上揚近10美元,現報2686.56美元/盎司。

此外,利率期貨交易員增加了對美聯儲6月降息的押注,並預計到2025年底有約50%的可能性出現第二次降息。

12月核心CPI環比升幅回落

整體來看,12月CPI基本符合預期,核心CPI有所緩解:

其中,美國12月季調後CPI月率0.4%,為2024年3月以來新高,高於預期的0.3%;12月未季調CPI年率2.9%,符合預期;12月未季調核心CPI月率0.2%,符合市場預期;12月未季調核心CPI年率3.2%,為2024年8月以來新低。

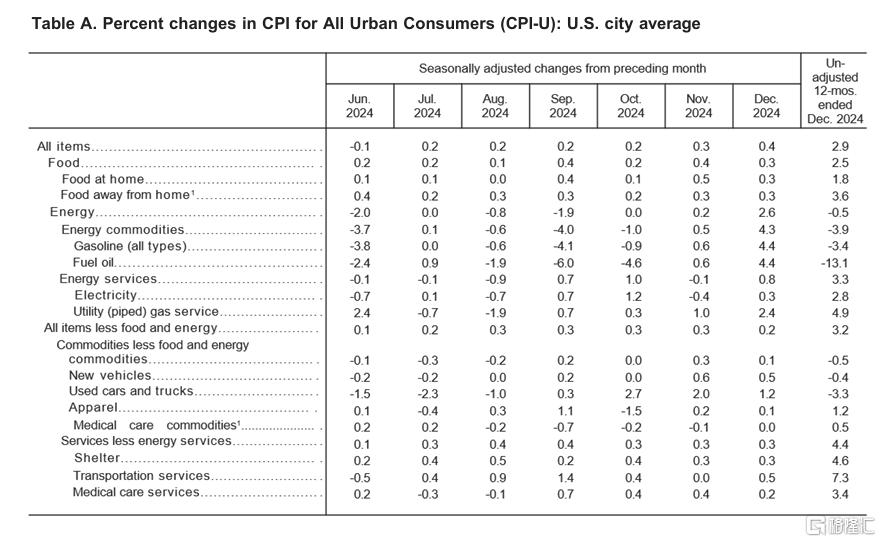

具體來看,食品價格上升0.3%,能源指數上升2.6%,汽油指數上升4.4%;

12月,不包括食品和能源的指數在上升了0.2%,而在之前的4個月中,該數據每月都上升0.3%;

12月上升的指數還包括住房、航空票價、二手車和卡車、新車、機動車保險和醫療保健;

個人護理、通信和酒精飲料是12月少數幾個下降的主要指數之一;

住房價格在12月為連續第二個月上升0.3%,業主等價租金以及主要住宅租金均在2021年以來最小升幅之後小幅上升。

在過去一年中,所有項目指數都上升了2.9%,而在截至11月的一年中上升了2.7%。

所有項目減去食品和能源指數在過去一年中上升了3.2%,能源指數下降0.5%,食品指數上升2.5%。

押注6月降息

對於這份報吿,業內人士指出,在2024年的尾聲CPI描繪了一幅美國經濟中價格壓力的複雜圖景。

如果説有什麼不同的話,那就是報吿重申,潛在的價格壓力仍然“相對頑固,回到2%通脹目標的路徑將是一條相對動盪的道路。”

但12月的CPI報吿,這應該不會改變通脹前景,也不認為這會改變美聯儲保持謹慎的前景。

從目前的情況來看,美元正在走弱,收益率正在有所下降,市場可能正在關注核心通脹。不過,這份報吿真的沒有太大變化。最重要的是,通脹仍然具有粘性。

利率期貨交易者押注美聯儲6月降息,並預計到2025年底有約50%的可能性出現第二次降息,這帶動美債收益率以及美元指數的同步走低,推動了風險資產價格反彈。

美國銀行的阿迪亞·巴維上週曾預測美聯儲今年不再降息,他指出,今天的CPI數據是一個“不錯的數據”。但他堅稱,美聯儲沒有任何理由大幅降息。

彭博行業研究的分析師Ira F. Jersey和Will Hoffman也認為,在或多或少“符合預期”的CPI報吿之後,市場下意識的反彈顯然表明那些擔心通脹數據上行的人鬆了一口氣。

鑑於經濟的強勁勢頭,我們仍然認為美聯儲更有可能已經幾乎完成降息,鑑於即將到來的數據,美聯儲可能會在3月份採取最後一次降息。而只有消費者有意義地減緩消費,美聯儲才能在此後繼續降息。