今天的市場,頗為跌宕!

大洋彼岸再次揮舞制裁大棒,A股低開,忐忑地走完上午。

但午後,突發上升!尾盤,各大指數全線翻紅,且接近全日高位收市,權重、題材都有不錯的表現,尤其有CES刺激的消費電子板塊。

在連續下跌之後,資金似乎正重新回來。

那A股又會不會迎來轉折點呢?

要知道,2025年的內外形勢會更加複雜。

格隆匯一直堅信一點:投資者作為一個個體,可能會愚蠢、犯錯,但作為一個羣體,大家一點都不笨,匯聚數千萬會員的集體智慧,足以帶領大家穿越迷霧。

正是堅信集體的智慧,格隆匯推出“全球視野 下注中國”十大核心ETF。在過去一年中,該組合的收益率為15.16%,同期萬得全A指數同期上升10%,十大核心ETF跑贏全A指數5.16%。

筆者注意到,2025年格隆匯“全球視野 下注中國”十大核心ETF已經發布,其中,跟蹤A500指數的A500ETF基金(512050)入選。

01

為什麼是A500?

2024年,跟蹤A500指數的ETF是市場一大亮點。

從去年9月份,第一批A500的ETF發行,10月份正式上市,到2024年12月13日,短短兩個多月時間,A500產品總規模突破3000億元,創下了指數相關產品規模增長最快紀錄。全市場跟蹤A500指數的產品數量多達74只,不僅包括場內ETF,還包括ETF聯接、場外指數基金、指數增強基金等類型。

目前,A500基金規模,在國內所有ETF跟蹤指數排第二,僅次於2005年發佈的滬深300指數,證明投資者相當認可該指數。

問題來了,為什麼是A500?

從A500的編制規則、入選的成分股,以及背後所代表的意義,或者可以得到答案。

相信大家都很熟悉標普500指數,它是美股乃至全球股市中長牛股指的代表,選取了美股市場500家市值最大、最優秀上市公司作為成分股,總市值佔到美股總市值8成左右,被視為美股乃至全球股市的風向標。

多年來,標普500指數已經用升幅證明了其價值,也給投資者帶來穩健且豐厚的回報。

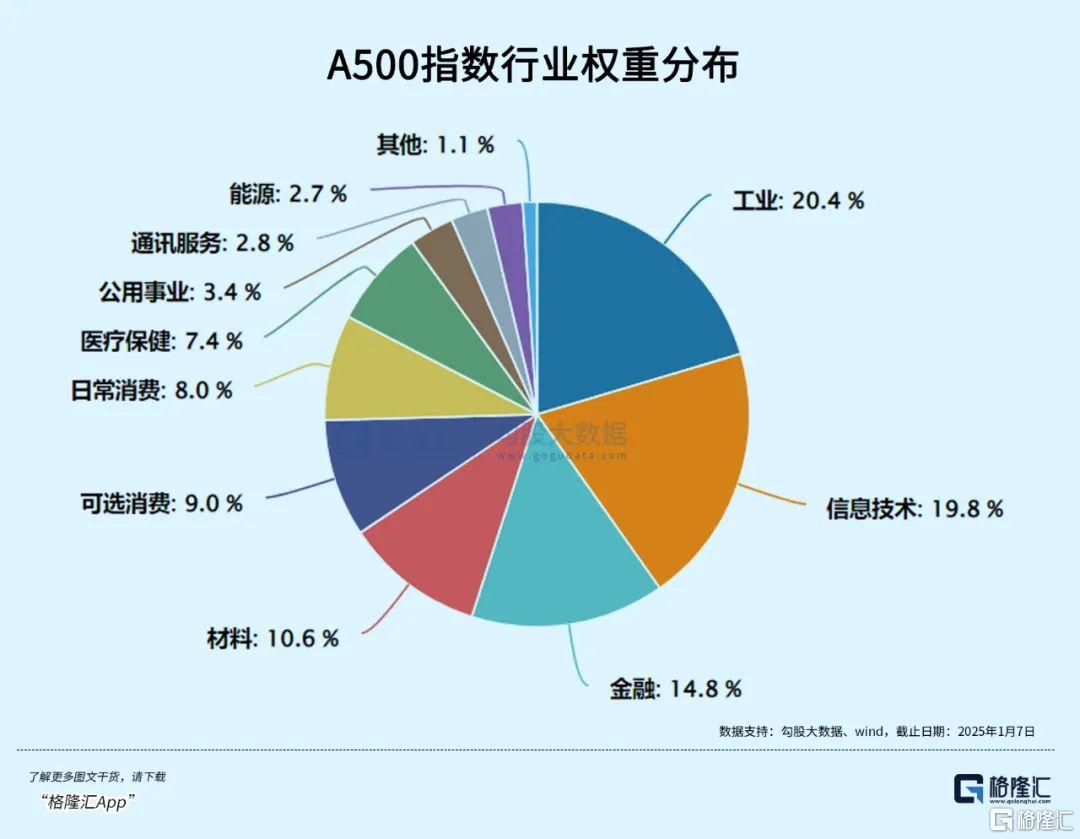

編制規則上,A500指數與標普500指數有很多相似之處,從各行業選取市值較大、流動性較好的500只證券作為指數樣本,以反映各行業最具代表性上市公司證券的整體表現。同時,A500充分考慮到中國經濟發展特點,兼具了大盤核心資產與新質生產力雙重屬性,確保各重要行業在指數中的均衡分佈。

成分股上,A500指數納入了貴州茅台、中國平安、招商銀行、長江電力等頭部核心的、高分紅資產,同時納入眾多電力設備、醫藥生物、通信、計算機等新興行業的、高成長龍頭。

特別值得一提的是,A500指數減少金融地產的權重,超配了諸如信息技術、通信服務、醫藥衞生等行業龍頭,能夠更好地表徵中國產業經濟結構的新變化、新趨勢,也是A500區別於滬深300、上證50等傳統以大為美的寬基指數的重要一點。

相比中證全指數,A500以中證全指成分股數量10%左右的佔比,佔據了中證全指歸母淨利潤的近70%比重。

可以説,A500指數的主要意義,不僅可以代表中國過去的經濟成就,還能代表中國未來發展的方向,以及目前中國經濟結構的時代特徵。

從基本財務指標看,A500指數在2024年中報的ROE平均值為5.27%,歷史的ROE基本穩定在10%-15%之間,説明該指數成分股整體盈利高,韌性也較強。

而A500指數,也用“成績”證明了自身的價值。自2005年1月1日-2024年12月31日,中證A500指數上升360%,跑贏同期的滬深300(上升229%)、上證指數(123%)。

02

為什麼是A500ETF基金?

跟蹤同一個指數的ETF有很多,投資者常常會面臨如何選擇的問題。

其實,挑選維度並不複雜,可以通過以下三點去考慮:

一是跟蹤誤差,這取決於基金管理人的指數投資經驗,尤其是規模型寬基指數的管理經驗;

二是產品的流動性和規模,優先選擇同類流動性和規模排名居前的;

三是產品交易費率,優先選擇同類費率最低檔的。

以華夏基金旗下A500ETF基金(512050)為例,截止2025年1月6日,總規模達到187.45億元,位居市場前列;上市以來日均成交額超34億元,位列同類標的指數場內ETF第一,流動性好。

365編輯器

費率方面,不論是場內ETF,場外聯接(022430、022431),還是養老Y份額(022979),年管理費+託管費合計僅為0.2%,屬於同類最低檔,也大幅低於主動權益基金。

03

向上趨勢確立?

如果以2021年2月的高位“3700”水平為起點,A股其後經歷長達三年多的盤整,指數曾兩度跌至“2600”的水平,不管是時間長度還是下跌幅度,都是相當大的。

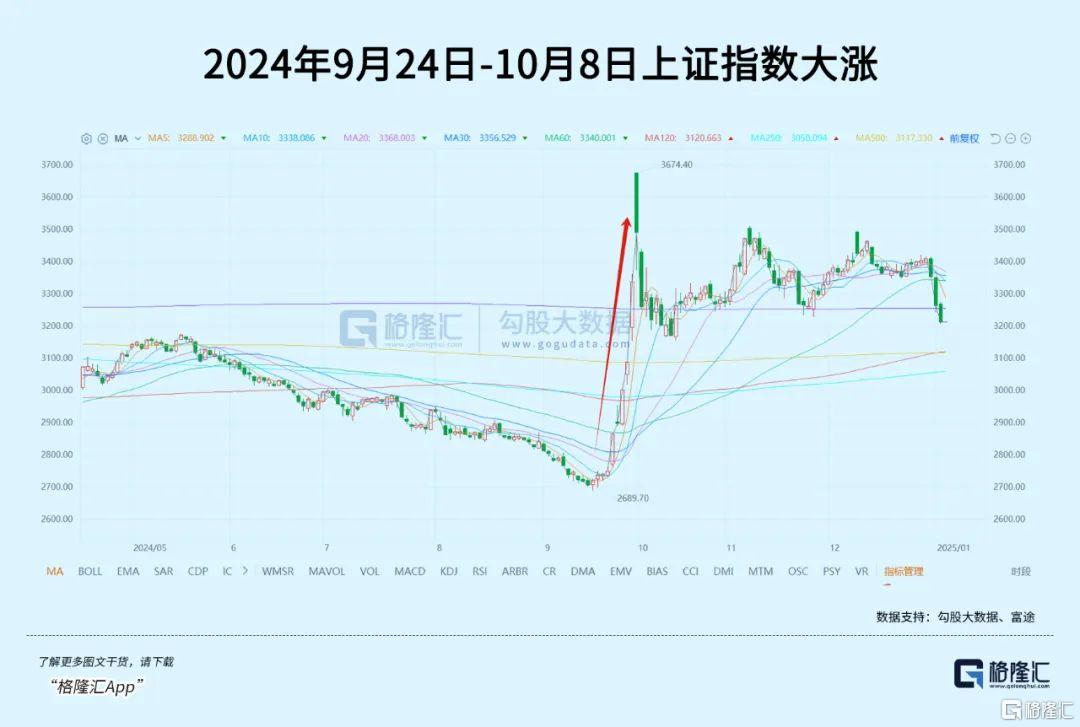

直到2024年9月24日,A股出現了強烈的變盤信號。

當天上午,高層發佈了強力的經濟刺激政策,尤其是針對市場極為關注的房地產問題、財政刺激問題、資本市場問題等等,都給出了明確的解決辦法。

股市隨之暴升,上證在短短不到兩週時間,大升30%,一些彈性較高的指數,如創業板、科創50、北證50等,升幅更高。

雖然其後走勢反覆,但一些核心指標,如指數、交易額等,都較之前有了很大的提升,上證至今沒有跌破3000點,A股的總交易額也沒有跌破萬億大關。

有不少市場觀點,都傾向於認為2024年9月24日是A股的一個分水嶺。

為什麼這麼説呢?

長達3年的回撤和調整,已經很大程度上反映了各種負面因素,不管是大盤指數,還是個股股價、估值都跌至歷史性的低位,日交易額更是一度跌至5000億的低水平,可以説市場信心相當低迷。

這種情況,通常預示着大變盤即將來臨,要麼出現大反彈,要麼引發更大的下行風險。

而恰巧這個時候,國家召開新聞發佈會,發佈強力的經濟刺激政策,給市場注入流動性,也注入了信心。市場看到國家較以往更加重視經濟,政策不僅僅起到託底作用,更重要的是抬升作用,很大程度上扭轉了此前的負面預期。

另外,此次規模較大的刺激政策得以順利推出,還在於外圍環境的變化,如美聯儲9月份正式開啟降息週期。

站在當時的時點,一面是已經跌了數年的市場,市場信心很低迷,一面是強力的刺激政策,強力地扭轉市場預期。兩方面強烈對沖,最終A股走向了大反彈這個變盤方向。

04

現在是好時機嗎?

過去兩年,A股有過兩輪比較大的雷同走勢,都是先揚後抑,上升的驅動因素是政策刺激導致的強預期,下跌則因為經濟和企業數據不及預期導致的弱現實。

所以,去年9月至今的情況,難免會有人擔心,A股整體會不會重現過去兩年的走勢?

不能説完全沒有這種可能性,但是國家經濟刺激力度,確實比過往兩年要大得多,市場的信心也確實有所恢復,這幾個月的走勢,似乎也在證明,重回“924”之前的低迷狀態,概率並不高。

雖然未來也存在不確定性,但在宏觀經濟和資本市場已經調整多年,風險釋放較為充分,外加國家強力的刺激政策,新的經濟增長點逐漸成形,以及全球流動性寬鬆週期開啟的情況下,股市正在積蓄更多的向上力量。

當然,這種向上不會一蹴而就,反覆盤整中尋找向上突破的機會更大一些,螺旋式上升的可能性也會更高一點。

如果用長線眼光看,市場的回調並不需要特別恐慌,反而可能提供一次好的佈局機會。

這半個月,全球市場都出現回調,A股也一樣。特別是最近幾個交易日,A股跌幅要明顯大於其他市場,一定程度上提前釋放了今年的風險,如出口方面。

現在,A股各大指數正觸及或者接近前期低位(如2024年10月)時,投資者更值得思考是否已經出現好的轉折信號。

當然,市場始終有風險,作為投資者,做好風險管控,任何時候都很重要,如分批次交易、保有現金、擇好時機,而選擇一個好的投資工具,同樣是必需的。

去年至今,特別是“924”之後,選擇指數基金參與市場的投資者越來越多。相比個股,指數基金波動性低,還有透明度高、成本低、交易靈活、品種豐富等優勢。

以A500指數為例,它給了投資者這樣一個選擇:既能夠享受中國經濟過去的發展成就,又有機會收穫未來中國經濟發展成果。

從估值上看,A500指數最新市盈率(TTM)為14.12倍,仍然具備相對好的長期投資價值。

如果不想錯過中國經濟承前啟後的投資機會,相關標的值得關注:

國內指數大廠管理的A500ETF基金(512050)

A500ETF基金場外聯接指數基金(A類:022430、C類:022431)

A500ETF基金養老Y份額(代碼:022979)

在指數投資方面,華夏基金有“指數大廠”的稱號,ETF產品線全面覆蓋核心寬基、熱點行業/主題、商品、境內外市場、策略指數等主流及細分賽道,以專業的投資團隊和嚴格的風險管理體系,滿足投資者多樣化的投資需求。

華夏基金旗下權益ETF管理規模超6500億元,年均規模連續20年穩居行業第一,境內唯一連續8年獲評“被動投資金牛基金公司”。(全文完)

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為任何實際操作建議,交易風險自擔。