本文來自格隆匯專欄:吳曉波 作者:巴九靈

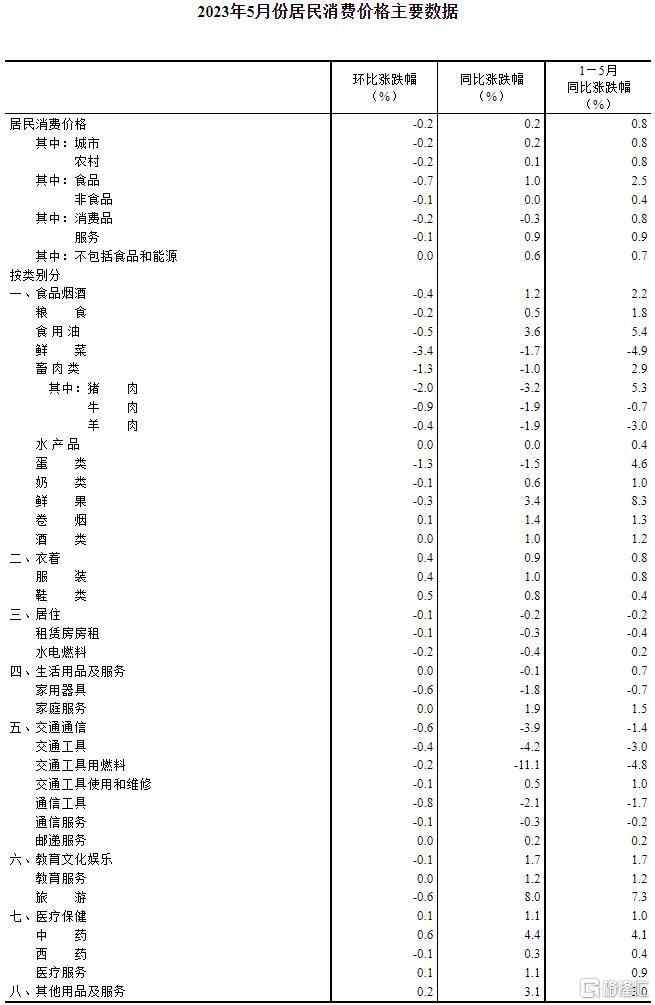

今年1—5月的CPI統計數據中,鮮果同比升幅達到了8.3%,坐上了今年物價上升的“王座”。

一顆金枕榴蓮,價格在一個月時間內從30元每斤,一度低至20元每斤,又在近一週內攀升至高峯的55元每斤,再跌至26元每斤。

這是小巴近日從杭州西湖區文三西路上的一家水果連鎖店獲得的見聞。

榴蓮的熱鬧一定程度是國內水果行業風起雲湧的縮影。

首先,它在資本市場備受矚目。去年9月,水果第一股“洪九果品”登陸港交所,6月9日的市值是近250億港元。今年1月,中國最大的水果零售經營商“百果園”登陸港交所,6月9日的市值是85億港元。

其次,行業內巨頭林立,持續加碼。以水果生鮮起家的拼多多是大贏家和堅定投入者,2022年,水果生鮮是拼多多的第一大品類,GMV佔比達18%;

據蟬媽媽數據,2022年,抖音電商生鮮蔬果市場規模同比增速150.07%,高於抖音電商整體增速。2022年12月,水果品類環比增長率達到96.88%,遠超過海鮮水產、蔬菜、肉蛋禽類。此外,美團、淘寶、京東等,動作頻頻。

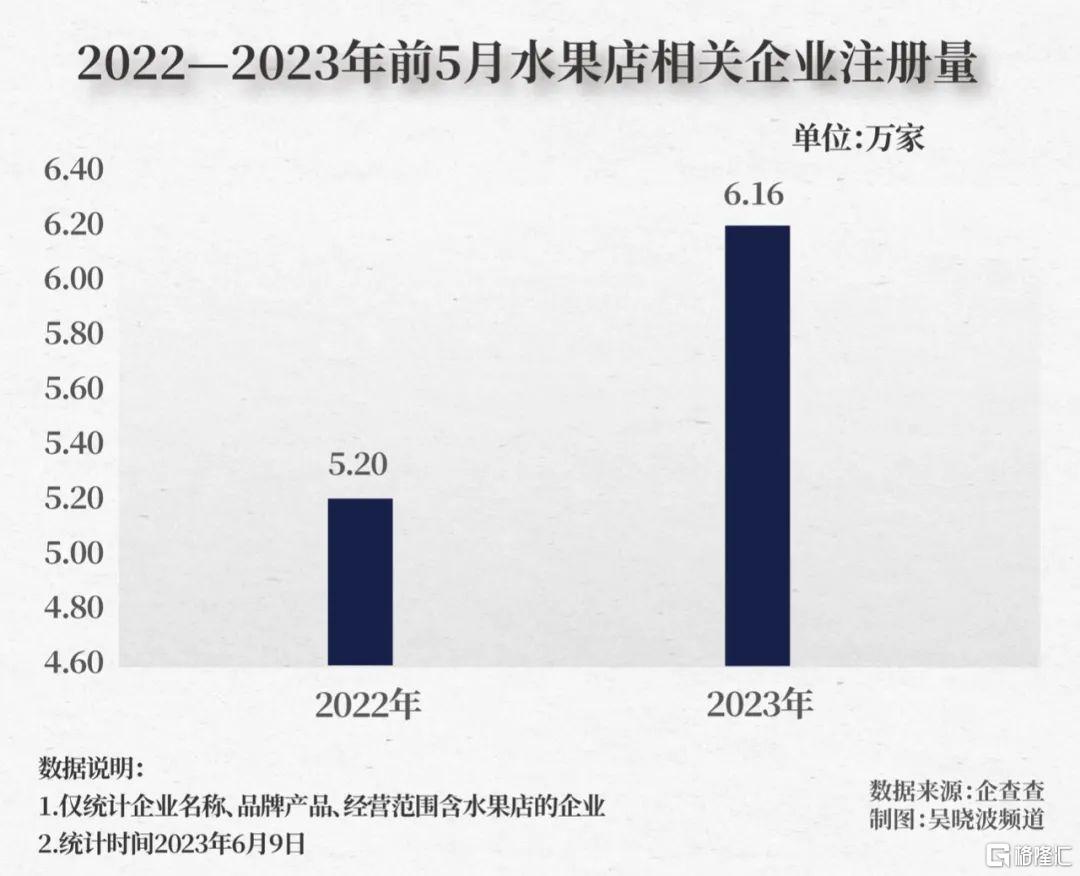

第三,街邊水果店也越開越多。企查查數據顯示,我國現存水果店相關企業超57萬家。2022年,新增水果相關企業註冊量達到14.57萬家,增速為58.43%,創下十年來的新高。

水果店成為香餑餑?

兩個月前,27歲的安徽人小李從上海來到杭州,選擇在西湖區古蕩街道蓮花街開了一家水果店,面積在70—80平,租金在十多萬元,加上裝修、設備、備貨等等,一口氣總投入在四十萬元左右。

這是一個大膽的投資行為,原因在於這條兩百米左右的街道,已經密佈了五家水果專賣店,包括了百果園、鮮豐水果等全國連鎖性水果巨頭,葉氏果業、羅氏果業等地方性水果連鎖大牌,其他還有不少生鮮店也銷售水果品類。

一言以蔽之,這是一個水果品類的“超級戰場”。

小李並非初生牛犢不怕虎,他在上海經營了四年的水果店生意,但上海市場越來越不適合他的生存。首先是年租金在二十多萬元,其次合適店面越來越稀缺,他索性下決心帶着老婆和兩個小孩舉家搬到杭州,成為新晉的“杭漂”家庭。

也是在兩個月前,隔了個小區的文三西路又新誕生一家水果店,同樣是兩百米的一段路上,它是新入局的第五家水果專賣店。而就在距離它50米處還有一家較大型的綜合超市,水果也是琳琅滿目的,虎視眈眈地看着它。

這家水果店由一個從事水果行業十年的老炮老王新開,年租金也是十多萬元,但面積比小李的小一半。兩者的不同之處在於,前者主打中低端市場,具有品類豐富、價格實惠的特點,後者主打中高端市場,比如水果禮盒。

從觀感來説,也容易看出差異,比如同樣是賣東魁楊梅,前者是18.8元一斤,後者是28元一斤。整個上午,小李總是在粗粗碼放的各種水果堆裏不停歇地挑揀爛果,原因是水果品質一般,自然損耗大,而老王則一直坐在辦公桌上玩手機,他家的水果品類不算多,每種陳列的量也較少,但整齊、鮮美。

它們是今年水果店數量快速增長的縮影。2023年前5月的水果相關企業註冊量達到6.16萬家,同比增長18.54%。

小巴問了五六位包括小李、老王在內的水果行業從業者,總結下來,有幾個原因:

▶▷一、水果是生活的必需品,且有提供情緒價值的助益。前一段時間,社交媒體上開榴蓮盲盒的風潮便可見一斑。

▶▷二、投入產出較快,是當下現金流表現較好的生意。

相較於其他較低門檻的投資項目,比如奶茶店、小吃店、燒烤店,在技能要求和人員培訓要求等方面也更加簡單。據百度指數,水果店的搜索量自去年下半年開始明顯提高,強於此前風頭更勁的小吃店、燒烤店。

▶▷三、行業分散。比如,2021年,整個市場的規模是1.23萬億元,水果零售企業的前五名分別是百果園、美團、永輝、多多、盒馬,市場份額分別為1%、0.9%、0.7%、0.6%、0.4%,總市場份額佔比3.6%,專營企業更是僅佔1.8%。

因此,現階段仍然容得下各類商業模式的共存。據弗若斯特沙利文報吿,2021年現代零售(超市、生鮮超市、便利店)銷售渠道佔比37%、農貿市場佔比25%、水果連鎖佔比13.5%、夫妻店佔比11.8%、電商佔比12.7%。

▶▷四、水果供應鏈成熟。一家夫妻店,可以輕鬆獲得穩定的供應鏈支持,貨源除了當地水果批發市場,也可以通過加盟中小品牌——有兩個夫妻店的老闆吿訴小巴,加盟後無需支付加盟費,門臉、品牌名可自由設計。

結果是,一位水果店老闆頗為誇張地吐槽道:“水果店越來越多了,競爭壓力越大,本來搞水果還可以,開的人多了,把大家搞死了。”

行業在卷,

水果價格普遍走高?

呈現在我們面前的水果行業是一個羣雄並起,中小企業混戰的局面,按照一般的邏輯,這會降低水果的價格,使得較普遍的消費者獲得實惠感。一如我們曾在電商、直播、網約車、外賣、共享單車行業混戰時曾經經歷過的。

但顯然,人們較普遍的感受卻是“水果價格越來越貴”“吃不起水果”。

這基本也是水果從業者的感受。小李説過去四年,每一種水果都在升價。另一位資深從業者認為,未來的水果價格仍然會出現逐步提高的態勢。

此外,也可以通過數據來體現:近些年,中國各類水果批發價格整體呈現上升態勢,未來可能也是如此。

據最新發布的5月CPI數據顯示,今年1—5月鮮果類別的同比升幅達到了8.3%,堪稱坐上了今年物價上升的“王座”。

拋開通貨膨脹的因素,總結起來,大致主要可以分為三類原因。

第一類是成本提高,決定零售價格提高。主要體現在種植端和物流端。一般來説,在總成本中,種植端佔了60%—70%。

比如,小巴採訪的叮咚買菜的水果商品開發負責人趙斌認為,政府近幾年對農業的重視程度越來越高,談規模,更談質量。

最典型的“坑”是陝西黑布林,從美國引進我國陝西種植後,只求產量不求質量,從售價十塊錢一個降低到幾毛錢一個,但也賣不出去。化肥的過量使用可以促進水果的高產量,但容易導致致命缺陷:“不好吃”。

而“這幾年(多數水果)的品質改善了很多。”他説。比如,在蘋果種植方面,“這幾年對蛋白質肥料的投入是明顯的。”此外,還可以發現,國內自主研發品種越來越多,表明研發力度較大。比如瑞雪、瑞陽等蘋果新品種,打破了紅富士一統天下的局面。

想要持續保障一種優質水果或者品種的口感,事實上也並不容易,比如涉及複雜的土地問題。

“香蕉對肥料的要求是非常高的,但這幾年在種植端,香蕉的種植大部分是租的地,這個地可能租的是五年、十年。所以土壤品質可能並不會像預期那麼好。”趙斌對小巴説道。類似的情況還部分出現在蜜瓜、葡萄等水果上,受制於土地因素,它們的品質較前些年明顯下滑。

不管怎樣,在種植、批發、零售端,據本來生活運營中心副總經理張玉靜表示,品牌化是行業的大勢所趨。

而品牌化發展需要以品質為基礎,從種植方式、過程管理、包裝、物流等環節,生產商投入的成本都會相應增長,例如“引入分級、水肥自動化系統等等”。品牌化的目標則是“判斷市場走向,引領風潮,從而獲得品類紅利”。

2021年度冷鏈專屬指數

可見各個城市冷鏈能力不一

來源:頂端新聞

總結來説,提高水果品質的確定性、品質的穩定性以及流通損耗(行業平均損耗率在35%—45%)的可控性,這三者是水果成本提高的關鍵。

第二類是供需關係,導致水果價格提高。不僅僅是需求量大於供給量,而且是消費者對水果品質需求的提高。

一個簡單的例子是,我們購買水果時,更希望大小、外觀、口感是相似的,免去挑選的麻煩。這也順應了零售商進行品質分級,差異化營銷的趨勢。因此,在採摘、加工端,就需要加上一個相應的環節,從而提高用人成本。

最明顯的是進口水果市場的高速發展。自從2018年起,我國水果貿易逆差明顯激增。2021年,乾鮮瓜果及堅果進口總量達731萬噸,進口金額152.21億美元,出口總量361萬噸,出口金額60.57億美元,貿易逆差達91.64億美元,較2020年增加96.3%。

“進口水果之王”當屬榴蓮,而榴蓮近年來的進口均價持續攀升,從2016年的1887.82美元一噸上升到2021年的5119.28美元一噸的高位,價格增長2.7倍。

“我記得在2016年前,榴蓮是賣12塊8一斤,最低能賣到9塊9。中國需求量非常大,整個泰國(進口國主要是泰國)的種植量並不能滿足中國的需求量,所以每一年的價格都是遞增關係。”一位做了十多年進口水果生意的行業資深人士對小巴説道。

第三類是零售渠道變革,影響水果價格提高。簡單來説,水果門店、陳列品類明顯呈現中高端化趨勢。

從主打中高端水果的連鎖水果品牌以及中高端品類逐漸普及便可以一窺,以至於給人造成一些平價水果店或者水果品種似乎退出市場的印象。

上述做了十多年進口水果生意的行業資深人士還透露,榴蓮在國內的主要售賣模式類似代賣制,零售端“贏家通吃”。

“如果你跟我是在市場賣榴蓮的,我今天賣到的價格是600塊錢一箱,全部賣完,你那邊賣到的價格是650塊錢一箱,也全部賣完,那就意味着,在接下來的幾天你拿到的貨會比我更多,這是遊戲規則。”

“其實所有的水果都有類似的這種操作,區別只是更深入一點還是更表面一點。”他總結。

不過,想要釐清以上三種原因之於漸升的水果價格的作用,是困難的。可以肯定的是,如此發展,“好吃又便宜”的概念在水果行業也就變成過去式了。

互聯網還未啃下的線下零售市場

當多方因素推動水果價格越發地使我們在挑選時變得小心謹慎,水果店的生意可能也並不像我們想象中的那麼好。

這可能是一個特殊的現象:水果越來越貴,水果店卻不賺錢?

比如,規模最大的水果連鎖品牌百果園就被指為“不賺錢的企業”,其近幾年的營收規模在90—110億元,近六千家門店,八成為加盟店。2019年到2021年的毛利率分別為9.8%、9.1%和11.2%,淨利率則分別為2.8%、0.5%和2.2%,對應淨利潤2.48億元、0.45億元及2.26億元。

小巴調研的線下門店老闆也普遍表示並不樂觀。“前幾年好一點,現在估計要虧四五萬。”一家小水果店老闆説。還有一家剛剛退租了一部分店面,租金從30萬元一年減少到20萬元一年。小李也不確定多久能回本,但就像已經選擇定居杭州那樣,他似乎也就持順其自然的態度了。

觀察下來,水果零售店主要有兩種生存模式,一種是薄利多銷,另一種是打通中高端客羣,專做中高端市場。前者憑藉人流量高、質優的區位,主打價格戰。

拿海南妃子笑荔枝來説,一位水果店老闆説,從批發價來説,一箱(七八斤)價格從三四十元到五六十元不等,從外觀品質來説,並不能分辨,導致“賣15塊錢兩斤,6塊8一斤的都有”。

後者或吸引聚攏中高端散客,或主動走通政府、銀行、金融、國企等優質單位的採購渠道。

“我的一個同行給街道辦一個星期出兩套水果,一套四千多,一個月就賺三四萬。”老王提及。但只有少部分門店可以獲得這樣的渠道和資源。

想要擺脱以上零售端的窘困,解決源頭問題,穩定源頭供應,一般被視為業內共識。

一位生鮮行業資深人士對小巴説:“很多農場主是非常講朋友關係和交情的。如果是一個新的企業,沒有太大的單量或者不那麼穩定,他們不一定想把東西給你。”

另一方面,零售商對於源頭貨源的穩定性也十分注重。“如果説今年可以到貨,明年又不到貨,沒有貨源的確定性。其實我們是不太願意去賣的。”一位線上生鮮零售平台的負責人説道。

按照弗若斯特沙利文報吿預計,未來對於水果市場更具衝擊力的可能是大型電商和水果連鎖品牌。

即:2026年,農貿市場的渠道佔比將從2021年25%降低至17%,現代零售(超市、生鮮超市、便利店)的渠道佔比將從37%降低至33.5%,夫妻店將從11.8%降低至9.1%,而電商佔比將從12.8%提高到19.5%,水果專營連鎖店佔比將從13.5%提高到20.9%。

一股硝煙味道,撲鼻而來,就像我們曾在多個行業聞到的味道。

眾所周知,以水果為代表的生鮮行業具有低毛利、非標、即食等特點,天然地難以線上化。據平安證券2021年12月的一份研報顯示,家裝、生鮮、食品飲料等品類電商滲透率都在10%以下,遠低於家電、消費電子等行業的40%—50%,服裝、美粧等的35%左右。

如果沒有疫情的催化,更是如此。受疫情影響,生鮮線上滲透率由2019年的5%迅速提升至2020年近10%水平。以至於2020年底的生鮮行業鬧哄哄的,互聯網巨頭動了“小攤販”飯碗的聲音此起彼伏。

當線上購買生鮮的習慣成自然後,小李明顯感覺到互聯網的壓力。他不懂從線上獲取流量,導致發展受限。“大品牌連鎖的線上銷售佔比較高,小企業是沒有這種技術能力的。”他説。而以百果園為例,其2022年的線上訂單佔比達27%。

小李一天的作息是傳統水果店老闆工作的縮影:從早上忙到半夜(主要是看店、推銷、理貨等),甚至凌晨,睡幾個小時,四五點就要去批發市場挑補貨,再回家補覺兩個小時,早起把貨陳列好……循環往復。

這樣的勤奮並不能帶來確定的成功,甚至在某些行業早就無法生存。所幸水果行業似乎還認可,也接納着他,也正接納許多類似他的微型創業者。只是,接下去呢?

More Content