本文來自格隆匯專欄:業談債市,作者:楊業偉

動力鋰電池精密結構件包括外殼、蓋板等。鋰電池由正極材料、負極材料、隔膜、電解液及精密結構件組成,其中結構件主要是鋁/鋼殼、蓋板、連接片和安全結構件等,直接影響電池的使用安全性、電性能(包括能量密度和功率密度)、使用壽命、一致性以及成本等各方面,是新能源汽車的關鍵零部件。

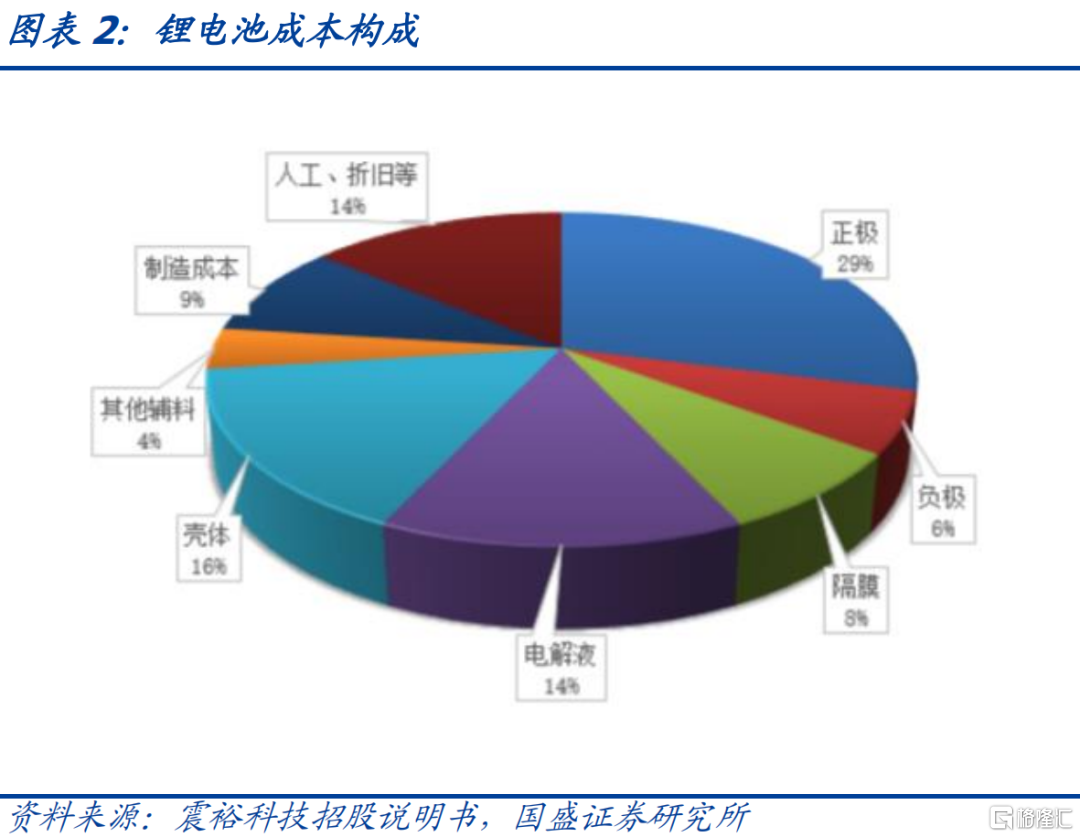

從鋰電池成本構成看,結構件佔比僅次於正極材料。根據鋰電池封裝路線的不同,結構件主要包括方形結構件、圓柱結構件及鋁塑膜,分別對應方形、圓柱、軟包電池。由於寧德時代和比亞迪的快速崛起,目前方形電池持續佔據國內的主導地位。從鋰電池的成本構成看,正極佔比為29%,佔據首位,其次則是殼體約佔16%,高於電解液、隔膜、負極等主要材料。

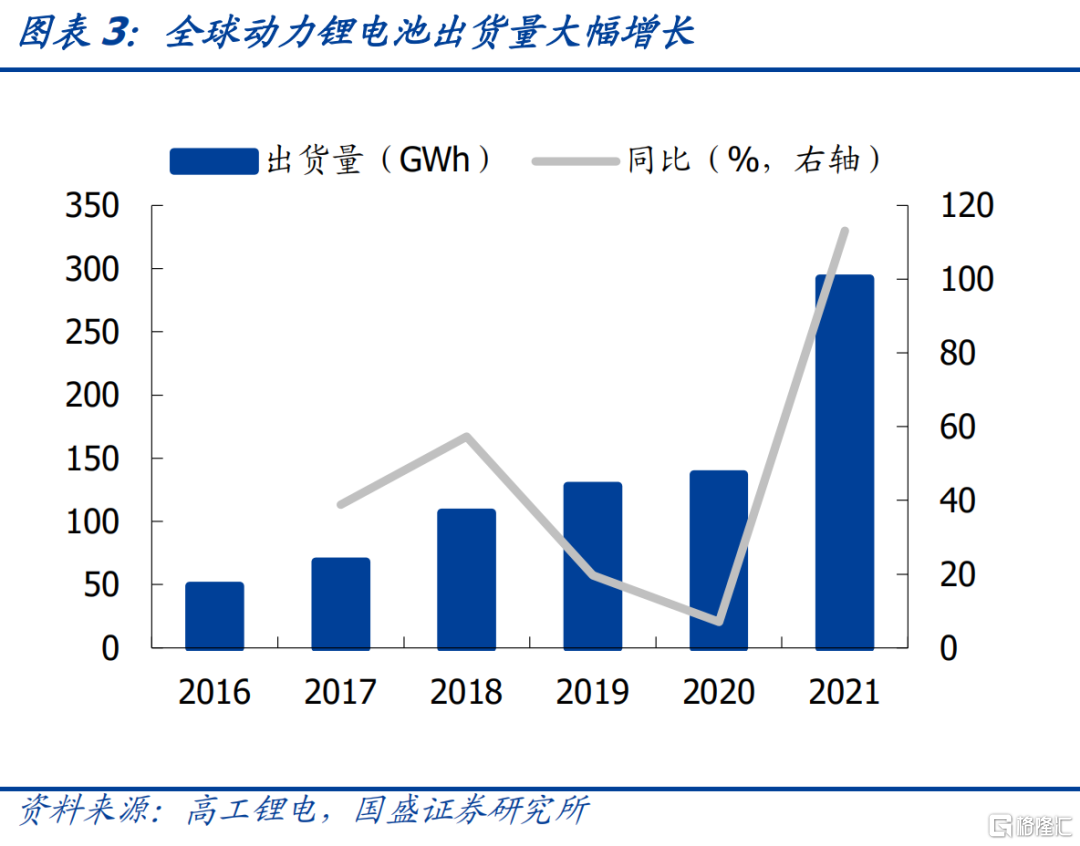

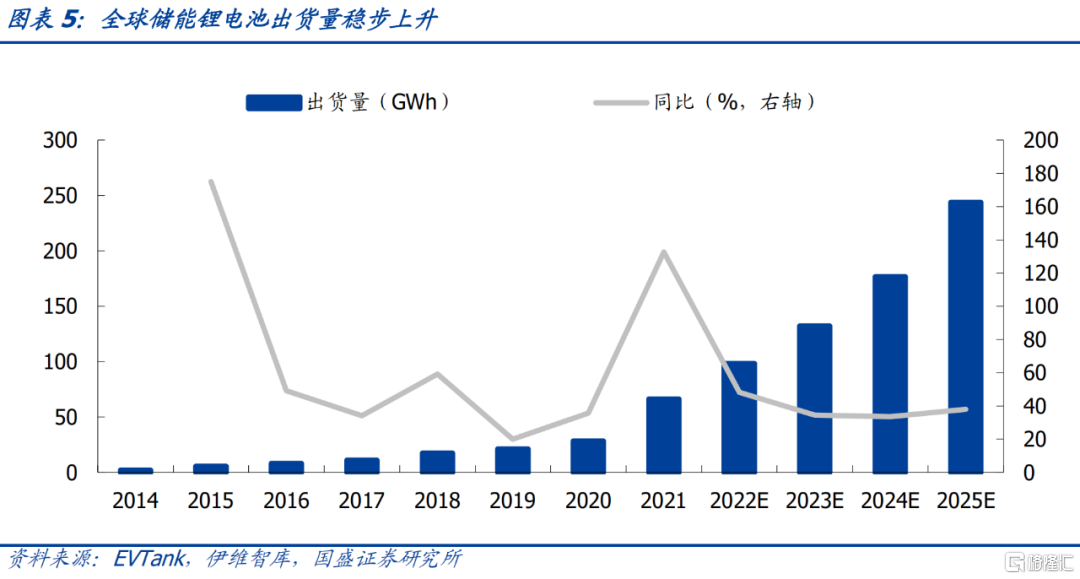

鋰電池需求的上漲將帶動結構件的市場規模上升。根據高工鋰電統計,2021年全球動力電池出貨量為292GWh,預計到2025年將達到1550GWh,年均複合增速高達62.92%。此外,全球儲能鋰電池出貨量穩步上升,2021年出貨量為66.3GWh,根據EVTank預測,未來幾年增速仍將保持在30%以上。伴隨着鋰電池需求的上漲,2025年方形和圓柱結構件市場規模預計超過400億元,年均複合增速達43%,結構件企業有望實現快速發展。轉債方面,科達利為行業龍頭,斯萊克憑藉自身在易拉罐自動化生產線的技術優勢切入新能源電池殼行業。

科達利為結構件龍頭企業,與優質客户長期穩定合作。首先,公司客户涵蓋全球知名動力電池及汽車製造企業,如CATL、中創新航、LG、松下、特斯拉、Northvolt、三星、億緯鋰能、欣旺達、蜂巢能源、瑞浦能源、力神、廣汽集團等。科達利與客户建立了穩定、長期的戰略合作關係,也塑造了較高的客户資源壁壘。

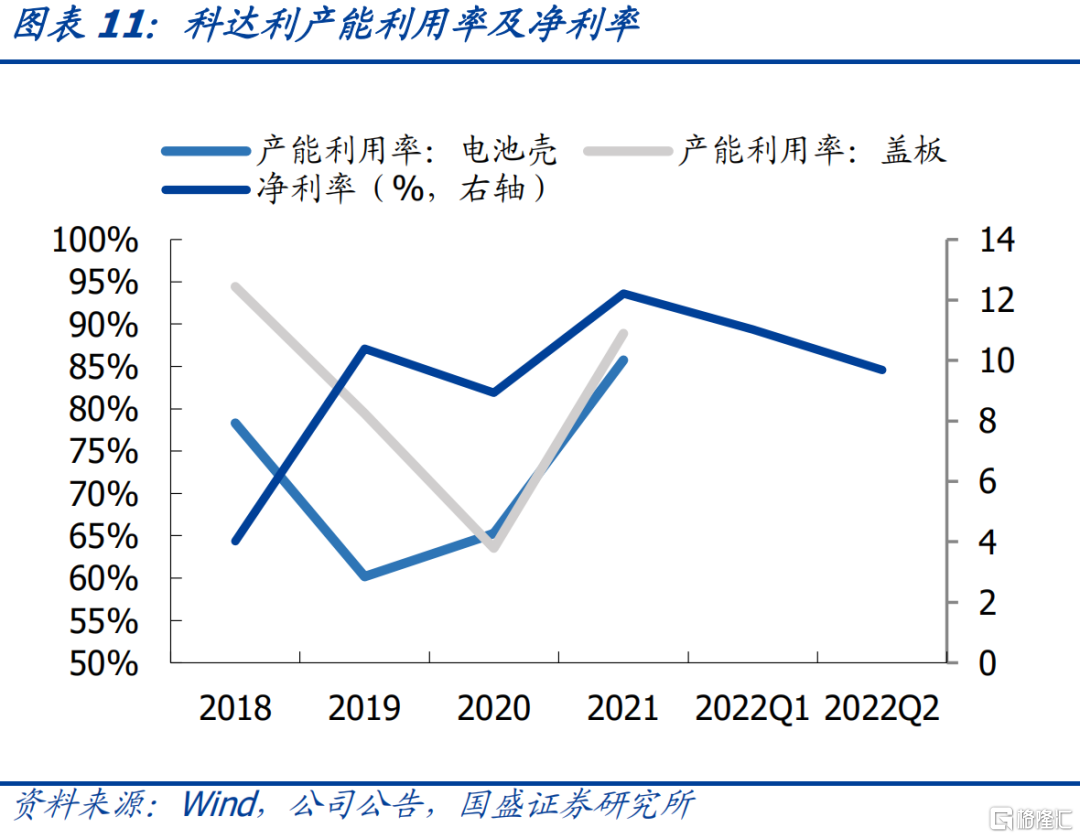

其次,下半年成本改善疊加產能利用率提升,淨利率有望止跌回升。上半年鋁價仍處高位,同時4、5月份疫情影響下,公司產能利用不足,公司淨利率連續兩個季度出現下滑。但可以觀察到自6月起鋁價已高位下跌10%左右,同時三季度電池廠排產情況較好,預計下半年公司產能利用率將持續提升,兩者疊加,預計下半年公司淨利率將止跌回升。

再次,4680大圓柱量產、海外擴張或為明年業績帶來增量。明年4680電池有望放量,目前特斯拉、松下、LG、億緯鋰能等企業在4680圓柱電池上的佈局較為領先,科達利通過綁定大客户有望拿到大圓柱結構件訂單,增厚公司業績。此外,公司已在德國、瑞典、匈牙利形成了生產基地的產能佈局,有效輻射歐洲下游客户,公司海外業務將逐步起量。

最後,短期行業競爭格局穩定,科利轉債具備較好的配置價值。截至2022年8月24日,公司PE_TTM 為44倍,斯萊克、長盈精密、長鷹信質等多家企業宣佈佈局鋰電池結構件業務,市場擔憂行業競爭壁壘不高,以及4680圓柱訂單仍具有不確定性,近期公司股價出現回調。轉債方面,截至8月24日,科利轉債收盤價129.5元,轉股溢價率41.7%,短期來看行業競爭格局仍穩定,公司具有成長性,該價格下轉債具備較好的配置價值,建議重點關注。

斯萊克傳統主業穩中有升,切入電池殼結構件尋找第二增長點。重點關注公司電池殼生產線在穩定性、一致性、生產效率等方面的表現,以及2023年電池殼業務的放量情況。

風險提示:新能源汽車需求不及預期,疫情發展超預期,原材料上漲超預期

鋰電池結構件概況

動力鋰電池精密結構件包括外殼、蓋板等。鋰電池由正極材料、負極材料、隔膜、電解液及精密結構件組成,其中結構件主要是鋁/鋼殼、蓋板、連接片和安全結構件等,直接影響電池的使用安全性、電性能(包括能量密度和功率密度)、使用壽命、一致性以及成本等各方面,是新能源汽車的關鍵零部件。

方形結構件佔據主要地位。根據鋰電池封裝路線的不同,結構件主要包括方形結構件、圓柱結構件及鋁塑膜,分別對應方形、圓柱、軟包電池。由於寧德時代和比亞迪的快速崛起,目前方形電池持續佔據國內的主導地位。根據SNE Research統計,2021年方形結構件、圓柱形結構件、鋁塑膜出貨量份額分別為82%、17%和1%。

從鋰電池成本構成看,結構件僅次於正極材料。從原材料看,鋁殼結構件原料以鋁合金為主,其次是銅、鋼材、塑料等;鋁塑膜的原料為鋁箔、尼龍、聚丙烯等,輔以必要的粘結劑。在鋰電池的成本構成中,正極佔比為29%,佔據首位,其次則是殼體約佔16%,高於電解液、隔膜、負極等主要材料。

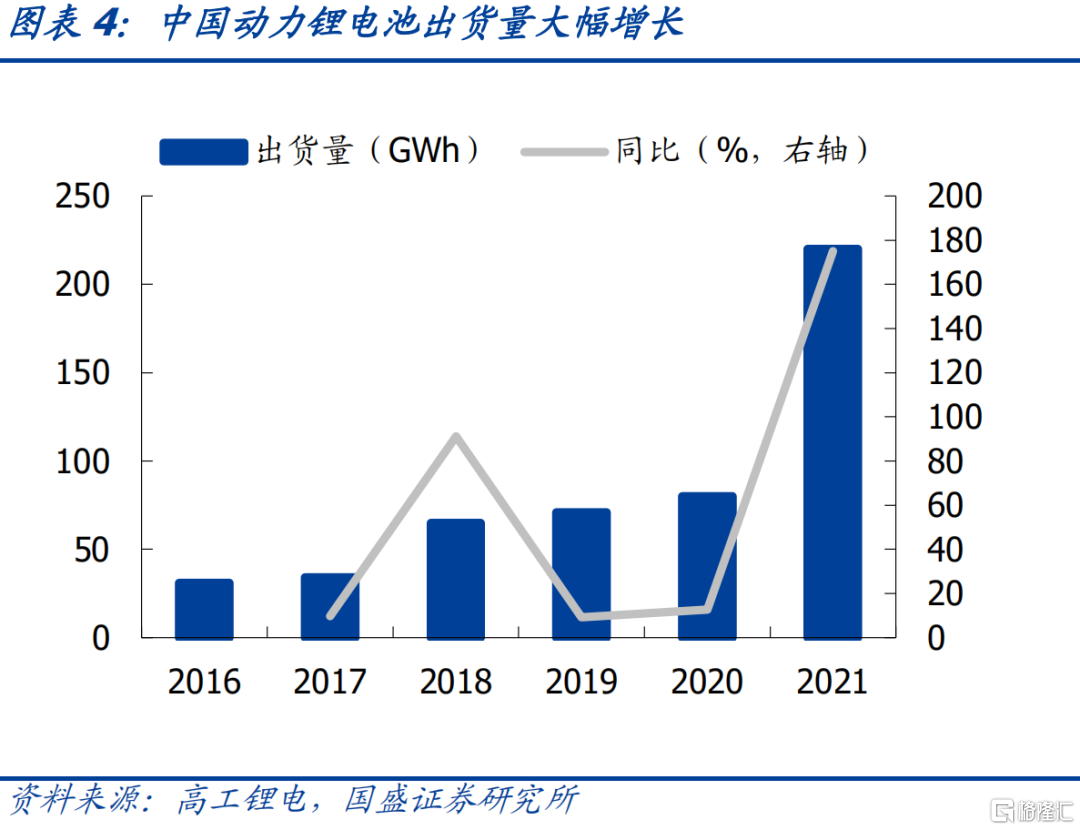

動力鋰電池將保持高速增長。根據高工鋰電統計,2021年全球動力電池出貨量為292GWh,預計到2025年將達到1550GWh,2030年有望達到3000GWh,其中2021至2025年的年均複合增速高達62.92%。我國動力電池行業亦迎來良好的發展機遇,根據高工鋰電統計,2016至2021年,中國動力鋰電池出貨量從31GWh增長到220GWh,年均複合增長率為47.98%。此外,全球儲能鋰電池出貨量穩步上升,2021年出貨量為66.3GWh,根據EVTank預測,未來幾年增速仍將保持在30%以上。

鋰電池需求的上漲將帶動結構件的市場規模上升。根據2021年全球動力和儲能電池出貨量估算(不考慮消費鋰電池、電動工具及兩輪車),鋰電池結構件市場規模為100億元,2025年,假設動力、儲能電池中非軟包占比分別為80%和100%,且單GWh結構件價值量為2800萬,則2025年方形和圓柱結構件市場規模為416億元,年均複合增速為43%。伴隨着市場規模的高速增長,結構件企業有望實現快速發展。

轉債中的結構件企業

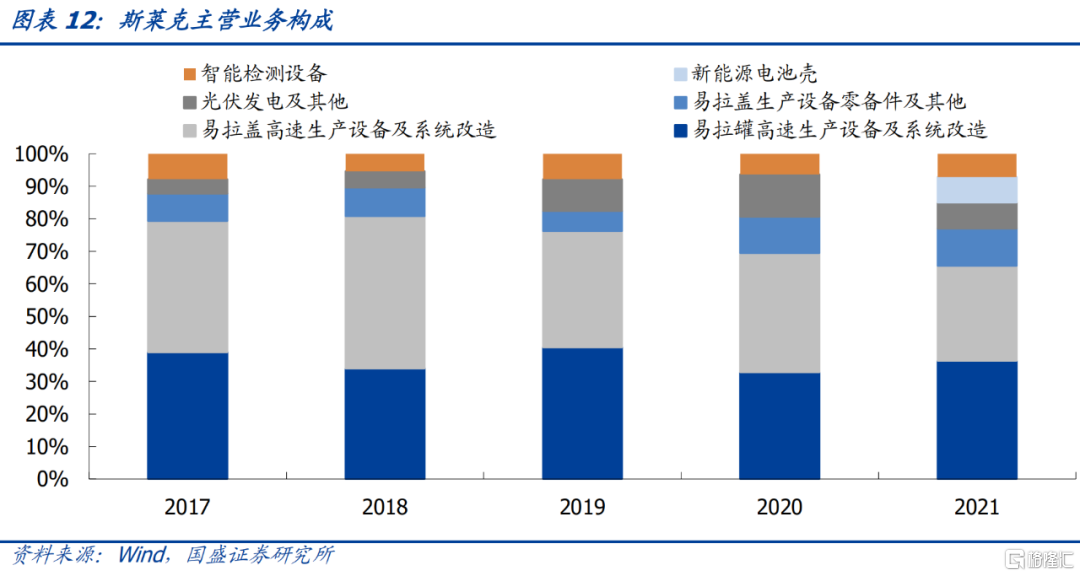

全球鋰電池結構件供應商主要集中在中國以及日韓等國家,中國企業佔據主要份額。科達利、震裕科技屬於結構件行業的龍頭企業,此外,斯萊克、領益智造也紛紛佈局。按照營收規模看,科達利毫無疑問佔據行業第一,2021年公司結構件業務營收43億元,年產結構件25億隻,震裕科技分別為17億元和4.9億隻。斯萊克為易拉罐/蓋設備製造龍頭企業,在發展主業的同時,公司憑藉金屬高速自動化精密成型工藝切入新能源電池殼領域,尋求業績第二增長點。

科達利和斯萊克分別有一期可轉債存續。截至2022年8月23日,債券餘額分別為15.34億元和2.40億元,其中科利轉債上市日期為2022年8月3日,目前尚未進入轉股期;斯萊轉債上市日期為2020年10月15日,未轉股比例為61.78%,公司曾於2022年6月13日發佈公吿,至2022年9月14日均不贖回可轉債。

科達利

公司系以鋰電池精密結構件業務為核心、汽車結構件業務為重要構成的國內領先精密結構件產品研發及製造商。2021年鋰電池精密結構件和汽車結構件營收佔比分別為96.75%和2.37%。

看點1:公司與優質客户長期穩定合作。

下游鋰電池企業的市場集中度較高,與位居前列的優勢終端產品廠商緊密合作可以獲得穩定增長的訂單需求、分享下游行業的增長、並維持較為穩定的利潤空間,集中化戰略成為精密結構件行業優秀企業的普遍選擇。同時,精密結構件產品終端客户的品質和技術標準各不相同,優質大型客户尤其是國際高端客户在確定精密結構件供應商前,一般會經過較長時間(3-5 年)的技術和產品磨合,以確保符合自己的品質和技術標準。因此,較長的認證週期導致供應商替代成本高,也導致了本行業的客户黏性較強。

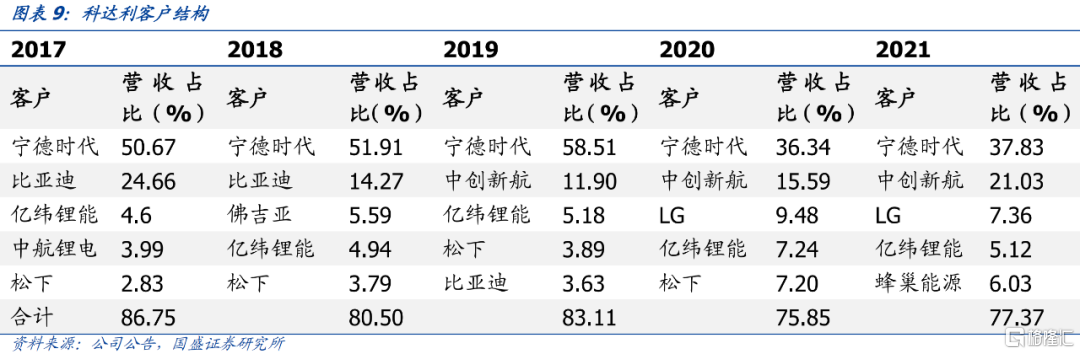

大客户份額漸趨穩定。通過多年的緊密合作,公司與客户建立了穩定、長期的戰略合作關係,也塑造了較高的客户資源壁壘。公司客户涵蓋全球知名動力電池及汽車製造企業,如CATL、中創新航、LG、松下、特斯拉、Northvolt、三星、億緯鋰能、欣旺達、蜂巢能源、瑞浦能源、力神、廣汽集團等。根據公司在可轉債募集説明書中披露,2020、2021年,公司對寧德時代的銷售收入佔營收比例分別為36.34%、37.83%,佔比下滑後趨於穩定。

看點2:原材料回落疊加疫情後產能利用率提升,下半年利潤率有望上升。

公司生產成本中,原材料所佔比重較高,2021年,直接材料成本佔主營業務成本的比重為 60.80%。公司主要原材料包括鋁材、銅材、鋼帶、塑膠,鋁價大幅波動會對公司毛利率產生較大影響。另外,精密結構件行業由於設備資金投入巨大,因此具有典型的規模效應,產能利用率提高能夠有效攤薄固定成本,提升毛利率。

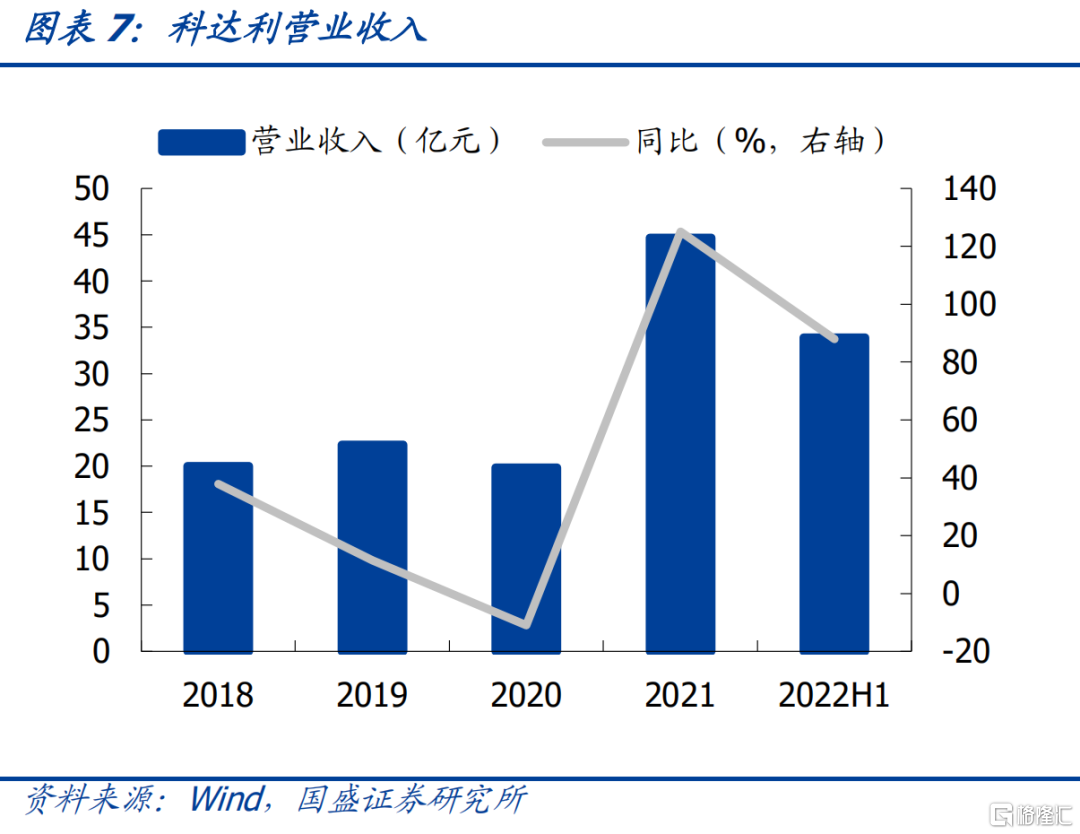

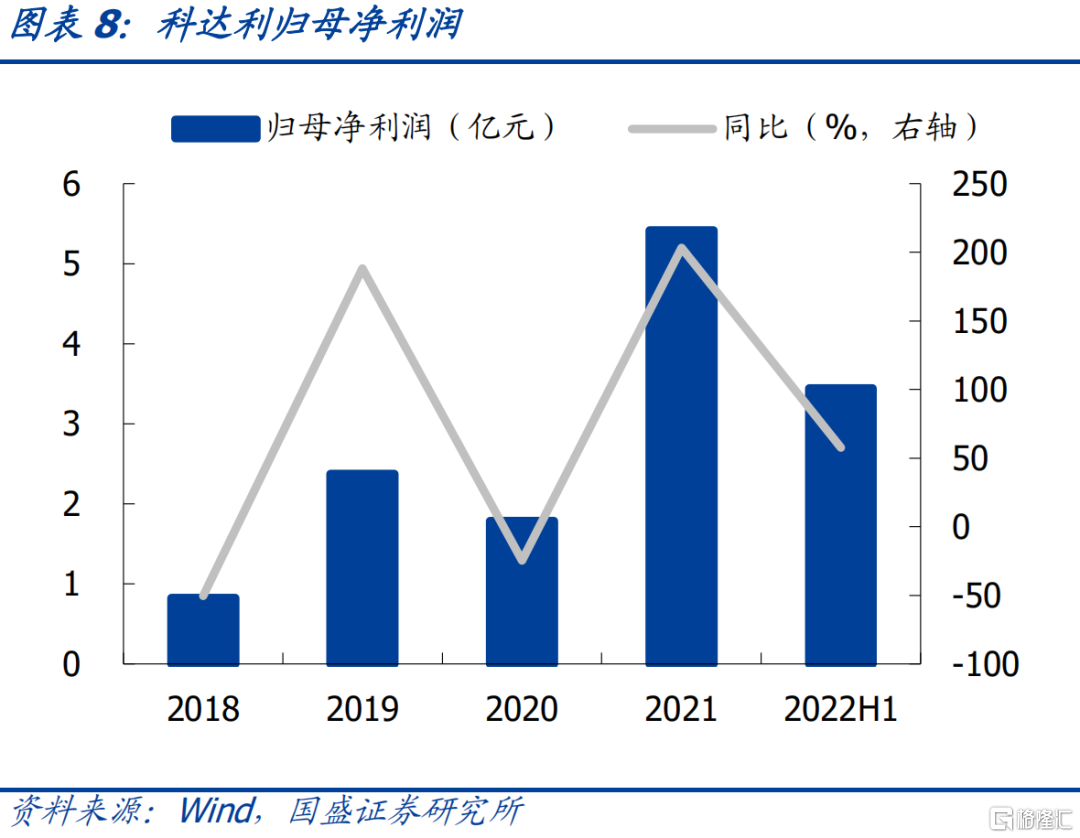

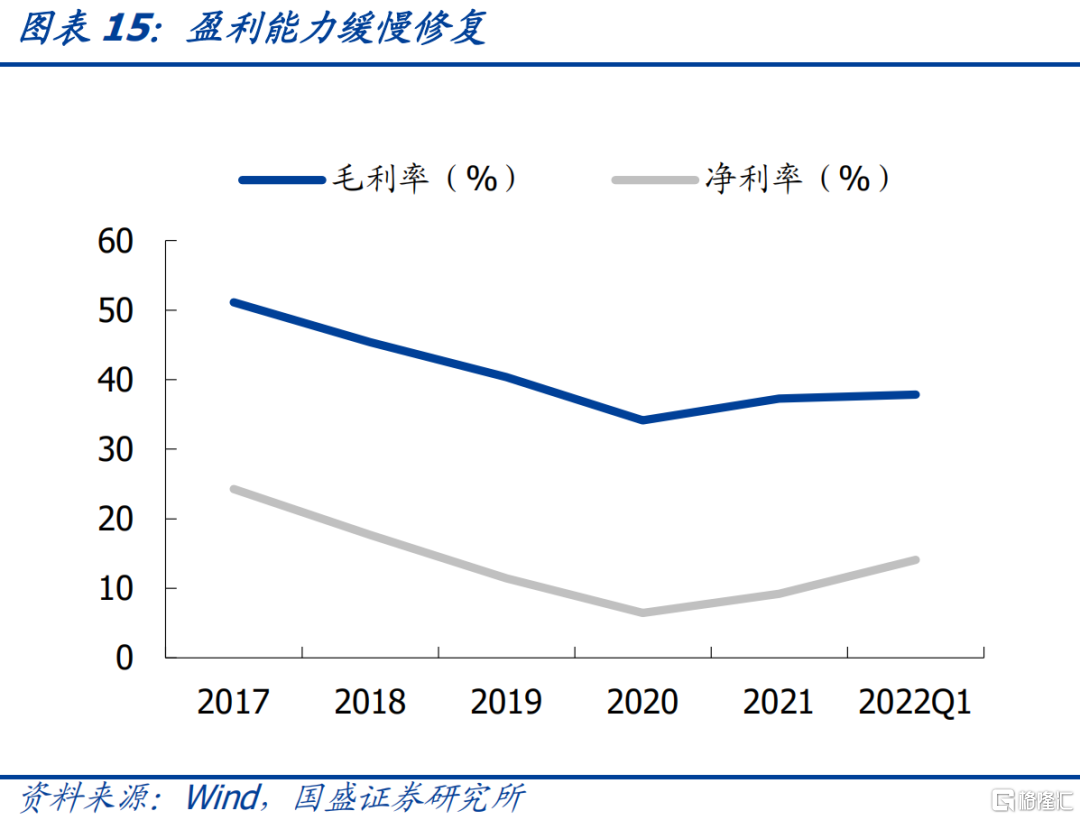

2021年成本承壓但產能利用率上升,公司淨利率回升明顯。2021年鋁價大幅上漲,長江有色市場鋁價年度均價為18898元/噸,較2020年的14190元/噸大幅上漲33%,公司盈利能力承壓,但受益於動力電池裝機量增長,公司訂單持續增加,電池殼和蓋板的產能利用率分別從2020年的65.24%、63.54%提升到了85.75%和88.88%,總體來看,2021年公司淨利率仍提升了3.3個百分點,因此產能利用率的提升能有效提升公司淨利率。

下半年成本改善疊加產能利用率提升,淨利率有望止跌回升。2022年上半年鋁價仍處高位,同時4、5月份疫情影響下,公司產能利用不足,上半年公司淨利率連續兩個季度出現下滑。但可以觀察到6月開始鋁價高位下跌,截至2022年8月23日,鋁價已高位下跌10%左右,同時三季度電池廠排產情況較好,預計下半年公司產能利用率將持續提升,兩者疊加,預計下半年公司淨利率將止跌回升。

看點3:4680大圓柱量產、海外擴張或為明年業績帶來增量。

明年4680電池有望放量,目前特斯拉、松下、LG、億緯鋰能等企業在4680圓柱電池上的佈局較為領先,科達利通過綁定大客户有望拿到大圓柱結構件訂單,增厚公司業績。此外,公司已在德國、瑞典、匈牙利形成了生產基地的產能佈局,有效輻射歐洲下游客户,公司海外業務將逐步起量。

多家企業宣佈入局,市場擔憂壁壘不高。截至2022年8月24日,公司PE_TTM 為44倍,斯萊克、長盈精密、長鷹信質等多家企業宣佈佈局鋰電池結構件業務,市場擔憂行業競爭壁壘不高,以及4680圓柱訂單仍具有不確定性,近期公司股價出現回調。轉債方面,截至8月24日,科利轉債收盤價129.5元,轉股溢價率41.7%,短期來看行業競爭格局仍穩定,公司具有成長性,該價格下轉債具備較好的配置價值,建議重點關注。

斯萊克

公司主營業務為易拉蓋和易拉罐高速生產設備的加工製造業務,近幾年嘗試切入電池殼業務以尋求公司的第二增長點。2021年,公司首次實現新能源電池殼業務收入7838萬,均來自鋼殼收入,下游主要用於消費電子電池製造,由於產能尚未完全釋放,該業務毛利率僅為7.81%。傳統主業方面,易拉蓋、易拉罐生產設備2021年實現營收8.45億元,同比增長10.02%,毛利率為41.06%。

主業競爭格局穩定,營收穩中有升。近 20 年來,易拉罐、蓋製造設備行業基本穩定集中,領先的生產廠家包括歐美的 STOLLE、DRT、BELVAC、CMB ENGINEERING 以及中國本土的斯萊克,基本沒有新的競爭者進入該市場。其中 STOLLE 在綜合實力及市場佔有率方面均處於行業領先地位。公司自成立以來,在國內新增易拉罐設備市場已逐步佔據領先地位。相比歐美競爭對手而言,公司具有價格、綜合服務等優勢,短期內行業惡性價格競爭的概率較低,公司利潤率有望維持。截至2022年4月24日,公司在手訂單9.52億元,較2021年4月26日增長了27%,可以進一步保障公司傳統主業穩步發展。

充分利用傳統主業技術優勢,切入新能源電池殼業務。公司將易拉罐精密成型和自動化生產線技術運用於電池殼生產線製造,進軍新能源電池殼業務。根據公司在創業板定增募集説明書中披露,公司自行研發的高速自動化電池殼生產線具有成型、清洗、檢驗、包裝等功能,生產的電池殼成型精度高、一致性更好,生產線效率更高,使用的人員更少,相對成本較低,解決了現有生產工藝無法保證一致性和很難大規模生產的痛點,具有顯著的技術優勢。

圓柱電池殼逐步開始量產。子公司安徽斯翔主要負責生產鋁圓柱電池殼,根據2021年年報,首條線已經連續運行半年以上,實現批量生產,目前第二、第三條線也在安裝調試中。小直徑鋼圓柱電池殼的生產工藝研究、主機開發、產線建設和產品驗證已於2020年完成,並且於同年通過新鄉盛達逐步開始批量供貨;與此同時,公司也開展了大直徑鋼圓柱電池殼的生產工藝研究、主機開發和產線設計建設的工作。目前已經完成了大直徑圓柱電池殼的相關工藝驗證和技術儲備,實現了樣品試生產,量產用的核心主機設備也已經投入製造。

公司同時對方形鋁電池殼進行佈局。公司與東莞阿李合資成立子公司常州和盛,公司持股55%,常州和盛已全部收購東莞阿李下屬子公司方形電池殼業務。此外,根據公司的定增方案,公司擬通過建設常州電池殼生產項目形成年產11,592.00 萬隻新能源汽車方形電池殼的產能。

目前,市場對於斯萊克明年電池殼業務是否能放量仍存疑,並且公司尚需證明電池殼生產線在穩定性、一致性、生產效率等方面的優勢,截至2022年8月24日,斯萊克PE_TTM為105倍,可轉債收盤價271.6元,轉股溢價率為3.4%,轉債建議適當關注交易機會。

風險提示

1、新能源汽車需求不及預期。如果新能源汽車銷量下滑,則動力電池出貨量下降,電池結構件需求下降。

2、疫情發展超預期。供應鏈或受影響,居民消費水平也將下降。

3、原材料上漲超預期。如果原材料價格大幅上漲,將為汽車產業帶來更多成本壓力。