本文來自格隆匯專欄:中金研究 作者: 曾韜 王穎東等

2022年8月13日,美國眾議院通過《通貨膨脹削減法案》(Inflation reduction act, IRA)(此前已獲參議院通過),下一步將提交白宮、由美國總統拜登簽字正式生效,法案計劃投資3690億美元用於應對氣候變化,將重點支持電動汽車、光伏、儲能等清潔能源產業的發展[1]。

摘要

IRA將重點支持美國清潔能源產業發展,我們認為對電動車、光伏、儲能需求將形成重大催化:

電動車:IRA取消現行政策下單一車企20萬輛銷量補貼上限,提供7,500美元/車税收抵免,並新增二手車4,000美元補貼,相應的特斯拉、通用、豐田等可重獲補貼;但IRA同時對補貼提出產業鏈本土化比例要求,我們認為車企拿滿7500美元補貼較難。總體上,我們認為IRA將潛在可獲補貼的車企及範圍進一步擴大,對美國新能源車需求將形成進一步激勵,滲透率有望迎快速提升。

光伏:供需支持政策齊發力,看好國內組件逆變器企業美國業務受益。1)需求側,美國擬對分佈式、集中式光伏電站30%初始投資税收抵免政策實施延長,拜登政府目標到2030年美國累計太陽能板安裝數量達到9.6億塊,我們估算對應2022-2030年年均40GW光伏新增裝機,較2021年提升60%。2)供給側,美國擬對美國本土光伏原輔材料提供初始投資税收抵免和單位制造税收抵免,多家美股光伏企業於近期業績會表示將加速美國本土產能建設。

儲能:現行政策下儲能必須搭配光伏才能享受ITC補貼,而IRA將獨立儲能納入ITC税收抵免補貼範圍。我們認為,若IRA法案落地、獨立儲能成功納入ITC補貼範圍,符合條件的獨立儲能前期資本成本降低約30%、項目經濟性將顯著改善,儲能裝機對於光伏的依賴性有望大幅降低,推動美國獨立儲能市場崛起,從時間和空間兩方面助推美國儲能裝機加速。

IRA對各領域補貼均提出了產業鏈本土化比例(在美國本土或貿易協定國生產)的門檻要求;我們認為,短期因美國本土及自由貿易協定國鋰電、光伏產業鏈配套產能不足,仍需向中國進口;中長期,將加速國內鋰電、光伏產業向美國本土或貿易協定國轉移。

風險

全球新能源車銷量不及預期,全球儲能裝機不及預期,全球光伏裝機不及預期,上游原材料漲價超預期

正文

政策梳理

電動車:新車補貼上限取消、申請條件增多,二手車納入補貼範圍

IRA法案針對新能源車的補貼有效期為2023年1月到2032年12月,重點取消車企20萬補貼上限、調整新車税收抵免申報條件、新增二手車4,000美元補貼。

► 新車:取消此前針對製造商20萬輛銷售數量限制,繼續提供7,500美元税收抵免,但是新增税收抵免條件,包括:

1) 電池材料要求:(a) 滿足關鍵礦物要求可以獲得3,750美元抵免:電池關鍵物質(含鎳錳鈷鋰、石墨等)40%的價值量由美國或與美國簽訂自由貿易協定的國家提取或加工,從2024起到2029年每年遞增10%、直到80%。(b) 滿足電池組件要求可以獲得3,750美元抵免:電池組件(含正負極、銅箔、電解液、電芯以及模組)由美國或與美國簽訂自由貿易協定的國家制造或組裝的價值量大於50%(2023年),從2024起到2029年每年遞增10%、直到100%。

2) 車輛裝配要求:新車必須在北美進行組裝才可申請。

3) 車輛價格要求:僅限於定價不超過8萬美元的電動卡車、貨車和SUV,以及價格不超過5.5萬美元的轎車。

4) 購車人收入要求:個人總收入限額為15萬美元,户主為22.5萬美元,聯合申報人為30萬美元。

► 二手車:税收抵免為舊車銷售價格的30%、上限4,000美元,獲得税收抵免的條件包括:

1) 價格要求:二手車價格不超過2.5萬美元。

2) 購車人收入要求:個人總收入上限為7.5萬美元,户主為11.25萬美元,聯合申報人為15萬美元。

(注:自由貿易協定國包括:澳大利亞、巴林、加拿大、智利、哥倫比亞、哥斯達黎加、多米尼加共和國、以色列、韓國、墨西哥、摩洛哥、新加坡等20餘個國家。)

圖表:IRA新能源車部分政策梳理

資料來源:美國國會官網 ,中金公司研究部

光伏:分佈式與集中式光伏電站均受法案利好

► 分佈式光伏方面,對應支持政策包括:1)投資税收抵免政策(ITC)延長至2032年,初始投資成本的税收抵免比例由目前的26%提升至30%,直至2033、2034年抵免比例退坡至26%、22%;2)對低收入社區符合標準的風電、光伏設施增加10-20%的税收優惠;3)向州能源辦公室提供金額分別為43億美元和45億美元的經濟支持,分別用於支持家庭能源改造項目補貼和家庭電氣化改造補貼。

► 集中式光伏方面,此次法案提出,在本法案發布有關項目勞工要求的通知後的60天以內開始建設的地面光伏項目,可享受30%初始投資税收抵免;對此期限以後開始建設的項目,若交流測裝機容量小於1MW或者符合最新的項目勞工要求才可享受30%的抵免比例,否則抵免比例降至6%。另外,若公司滿足使用“美國製造”的要求,可額外獲10%的税收抵免。

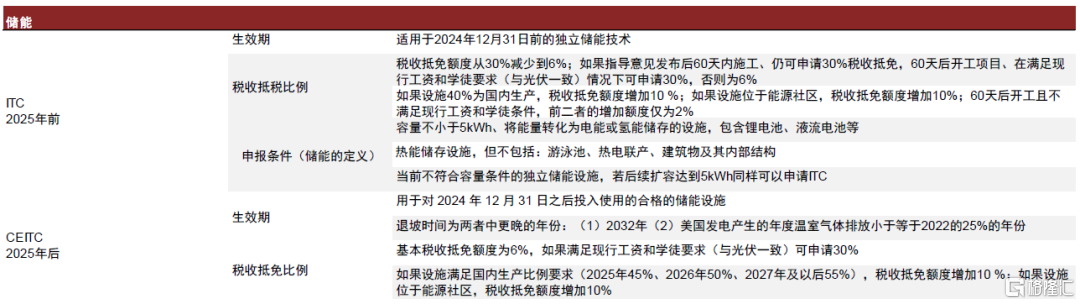

儲能:首次將獨立儲能納入補貼範圍

IRA首次將獨立儲能納入ITC申報範圍,補貼有效期將持續到2032年或美國發電產生的年度温室氣體排放小於等於2022年25%的年份。

► 儲能技術:符合條件的包含以下

1) 容量不小於5kWh、將能量轉化為電能或氫能儲存的設施,包含鋰電池、液流電池等。

2) 不含游泳池、熱電聯產、建築物及其內部結構的熱能儲存設施。

3) 此外,當前不符合容量條件的獨立儲能設施,若後續擴容達到5kWh同樣可申請。

► 税收抵免比例:從26%上升至30%、同時增加申請條件。其中,基本税收抵免比例為6%,滿足現行工資和學徒要求(與光伏要求一致)後、可申報30%税收抵免比例。

圖表:IRA儲能部分政策梳理

資料來源:美國國會官網 ,中金公司研究部

電動車:補貼數量上限取消刺激銷量,持續推動產業鏈本土化

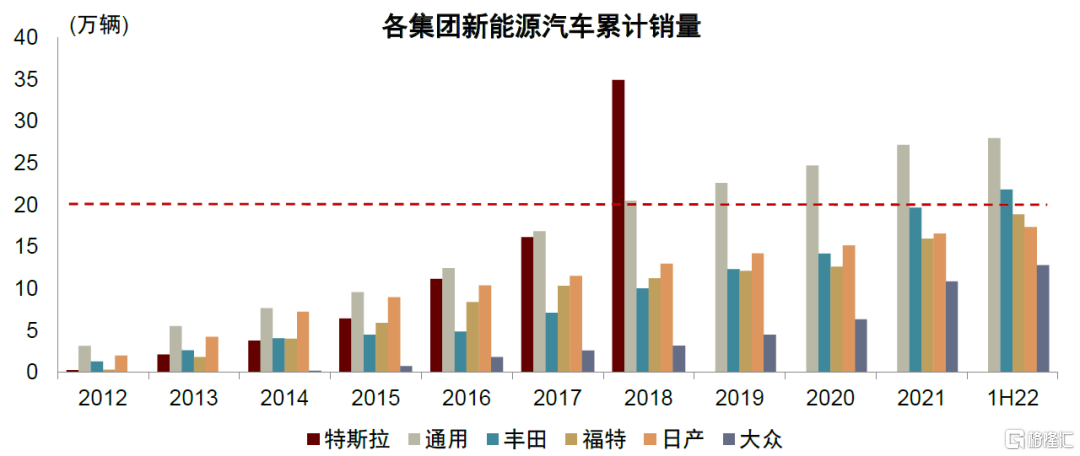

取消製造商20萬輛税收抵免上限,特斯拉、通用、豐田等車企較受益。特斯拉於2018年7月達到20萬輛銷量、通用/豐田分別於2018/2022年達至20萬輛上限,福特、日產等車企已接近20萬,此次取消製造商20萬輛税收抵免上限有望刺激特斯拉/通用/豐田等車企銷量。

圖表:特斯拉、通用、豐田累計銷售數量均已達20萬輛,福特、日產等車企接近20萬輛

注:因特斯拉2018年後累計銷量已超20萬輛,2019年後數據暫不列示;資料來源:Marklines,中金公司研究部

新補貼潛在受益範圍進一步擴大。從車輛價格和車輛組裝地看,特斯拉Model 3、Model Y和雪佛蘭Bolt有望重新獲得補貼資格(還需滿足法案中電池原材料價值量佔比要求),該三款車型合計銷量佔比超50%;而奧迪e-tron、保時捷Taycan和現代Kona Electric則因價格過高或車輛產地問題將無法獲得補貼,但2021年該三款車銷量佔比僅約6.8%。

圖表:車輛裝配地及價格是否滿足税收抵免要求

資料來源:Quartz Research,中金公司研究部

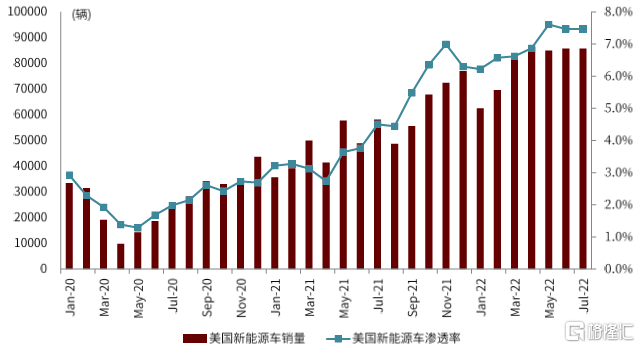

新能源動車補貼新政及車型豐富度提升有望刺激美國新能源車銷量持續高增。2022年7月美國新能源車銷量8.6萬輛,滲透率7.5%,滲透率穩步提升。我們認為後續美國新能源車銷量有望保持高增:

► 此次法案將潛在可獲補貼的車企及範圍進一步擴大,電動車性價比有望提升。

► 美國目前新車型持續推出,2022年上市的的Ford F-Series、現代IONIQ 5、Jeep大切諾基等新車型均貢獻單月2000+輛銷量,隨着未來特斯拉Cybertruck、Rivian等眾多新車型陸續上市和交付,美國新能源車供給豐富度將進一步提升。

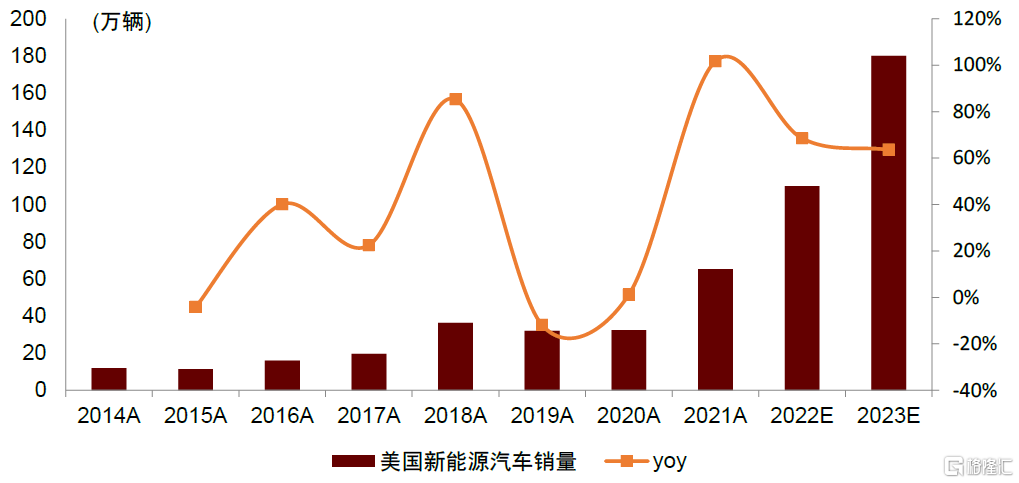

在補貼政策催化及車型供給豐富度提升的驅動下,我們預期2022/2023年美國新能源車銷量有望分別超110/180萬輛,分別同比增長68%/64%。

圖表:2022年7月美國滲透率7.5%

資料來源:Marklines,中金公司研究部

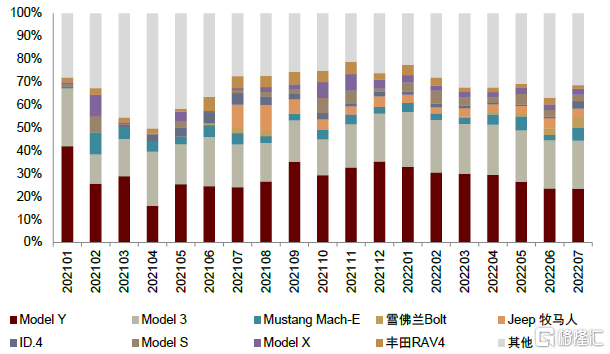

圖表:特斯拉銷量佔比維持在50%-60%

資料來源:Marklines,中金公司研究部

圖表:我們預期2022/2023年美國新能源車銷量有望分別超110/180萬輛

資料來源:Marklines,中金公司研究部

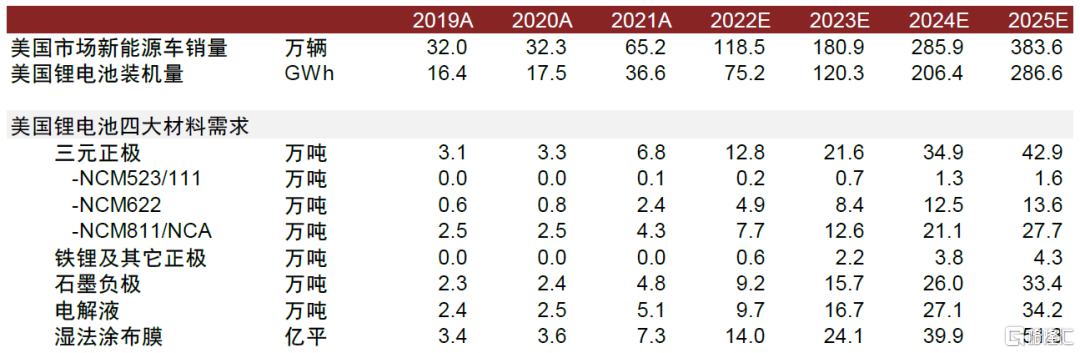

美國市場新能源車放量將帶動美國地區鋰電池及材料需求增長,我們預計2023年美國市場鋰電池裝機需求有望達120.3GWh、對應150GWh+出貨,對應四大材料正極/負極/隔膜/電解液需求分別達23.8萬噸/15.7萬噸/24.1億平/16.7萬噸。

圖表:美國鋰電池及四大材料需求

資料來源:Marklines,GGII,中金公司研究部

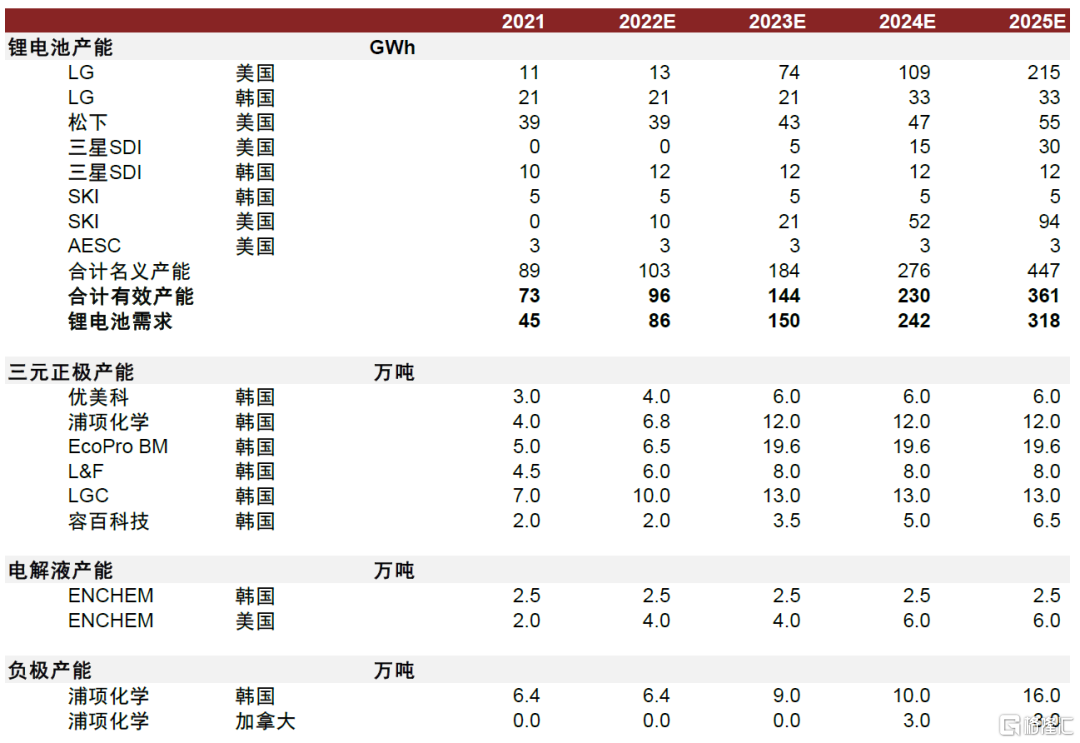

美國及其自由貿易協定國鋰電及材料產能尚無法滿足美國需求,預計鋰電產業鏈將加速轉移。補貼政策要求鋰電池部件(含正負極、銅箔、電解液、電芯以及模組)由美國或與美國簽訂自由貿易協定的國家制造或組裝的價值量大於50%才可獲得3750美元税收減免,我們統計滿足條件的相關國家產能情況:

► 鋰電池產能:主要分佈於韓國及美國,鋰電池有效產能基本滿足美國需求,但考慮到LG、SKI等韓國鋰電產能並仍需滿足日韓、歐洲等地區需求,預計實際可用於美國市場的鋰電池產能仍存在較大缺口。

► 鋰電池材料產能:正負極產能主要分佈於韓國,電解液產能存在於韓國及美國,但供給同樣無法完全滿足美國市場需求,隔膜材料生產地暫時不受限制。

美國市場鋰電池產業鏈配套產能不足,我們認為短期內美國市場仍需進口中國、日本等國家鋰電池/鋰電材料以滿足自身需求,切入美國本土電池廠配套的材料廠商仍將受益;中長期看,我們預期在補貼政策驅動下,中國、日本等鋰電池及材料企業或將加速向美國或其貿易協議國轉移;從環節看,現階段隔膜、鋰電池(寧德時代)在美國本土有產能規劃,正極環節(容百科技)在韓國有產能規劃,有望在中期享受美國市場放量的Alpha成長機遇。

圖表:美國及協議國鋰電池及材料企業產能(隔膜不受限制故未統計)

資料來源:各公司公吿,中金公司研究部

光伏:供需政策同步發力,看好中國組件逆變器企業受益

政策全面促進需求放量,多方預測美國光伏需求有望迎來爆發

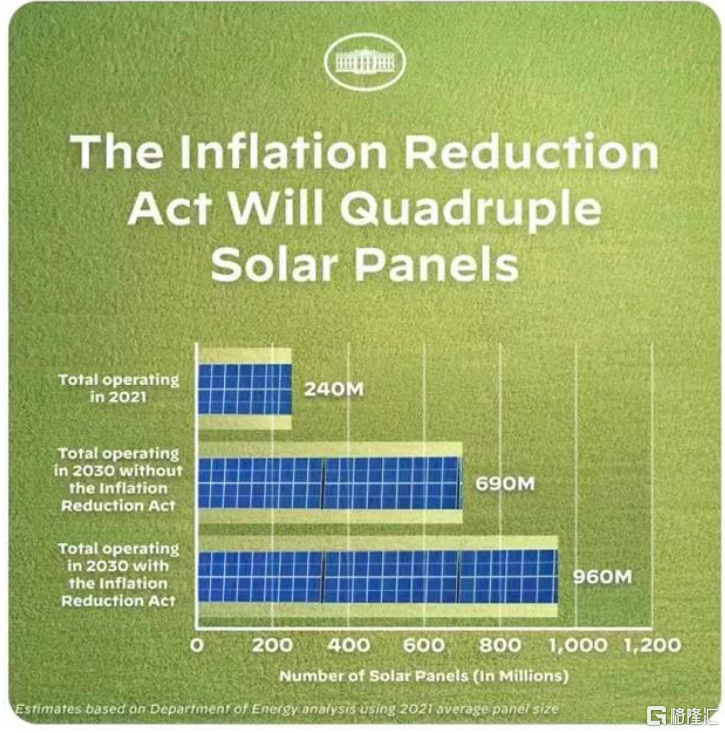

拜登預測2030年美國累計太陽能板安裝數量達9.6億塊,多方機構更新對美國光伏需求預測。法案提出,加速美國光伏裝機有助於降低家庭用電成本,緩解通脹壓力。1)根據拜登在推特中發佈的預測[2],在通脹削減法案的推動下,2030年美國太陽能板數量將達到9.6億塊,2021年該數據為2.4億塊,即在未來十年,平均每年增加8000萬塊。2)SEIA發佈聲明表示[3],太陽能行業設定了到2030年佔美國總髮電量30%的目標,而通脹削減法案將成為實現該目標強有力的催化劑。3)普林斯頓大學領導的REPEAT項目指出[4],法案可能會使得美國光伏年新增裝機量以空前的速度增長:地面電站的年裝機量將會由2020年的10GW增加到2025-2026年的49GW,並最終於2029-2030達到105GW。4)根據Array Technology 2Q22業績會[5],公司認為補貼和減税將為整個行業在2023-2027年帶來40%,或者46GW的裝機額外增量。5)根據SolarEdge 2Q22業績會[6],公司認為2022抗通脹法案中針對社區光伏項目的條款利好公司經營,能讓公司在美國市場的出貨量進一步增長。

圖表:法案出台後預計年新增裝機量

資料來源:拜登官方推特,中金公司研究部

製造端補貼力度增強,美股企業反應積極

本土製造充分獲利,補貼直達光伏製造產業鏈。法案為設施和設備投資提供30%的投資税收抵免,期限與基礎投資税收抵免政策相同;併為光伏製造產業鏈具體環節提供直接投資抵免補貼,補貼自2022年延續至2029年,此後每年遞減25%,到2033年退出。投資税收抵免主要用於建設清潔技術製造設施,例如製造電動汽車、太陽能電池板,光伏製造產業鏈補貼則主要涉及硅料、硅片、光伏電池、組件、薄膜組件和背板環節。此外,逆變器和儲能電池產業鏈同樣受到不同力度補貼。我們認為2022抗通脹法案較大的補貼力度將為中小型光伏和儲能市場空間的開拓提供堅實助力,也可能刺激國內頭部光伏製造企業赴美投資建廠,實現製造出海。

美股企業反饋積極,表明擴產意向。1)SEIA 指出[7],此次製造業税收抵免政策可能刺激美國超30GW光伏組件產能。2)根據Array Technology 2Q22業績會[8],公司認為針對法案中p45PTC電站項目中美國本土製造的鋼鐵設備,地面電站獲得的税收減免也可以在原本基礎上增加10%,公司也將待政策細則進一步明確後去規劃產能。3)根據First Solar 2Q22業績會[9],公司對2022抗通脹法案的出台十分看好,公司預計將受益於法案中提出的投資税收優惠,2022抗通脹法案將幫助公司具備更強的競爭力,獲得更低成本的勞動力,使生產電價更低、拿地成本更低,公司正在迅速評估未來美國本土產能擴張的力度。

圖表:受補貼產業鏈各環節税收抵免政策

資料來源:白宮官網,美國參議院網站,中金公司研究部

看好進口政策明朗後,中國組件企業對美髮貨重回增長通道

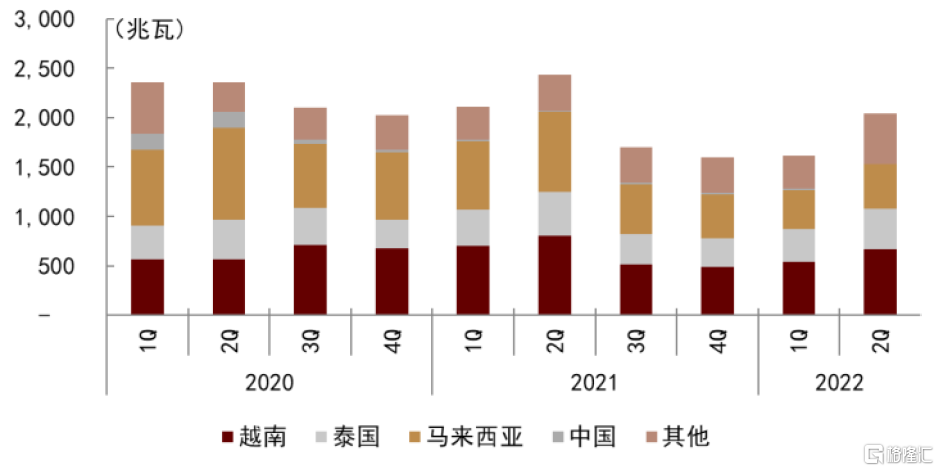

2Q22期間,美國對中國組件原材料溯源的海關暫扣令執行力度穩定,企業實現對美組件發貨量環比回升。自去年起,美海關和邊境保護局(CBP)曾多次依據暫扣令(WRO)扣留多家中國組件企業自其東南亞工廠發往美國的太陽能組件產品[10],嚴重影響國內光伏組件對美出口以及美國光伏開發商的項目開發建設進度。自今年2月海關暫扣的多家組件企業獲得放行後,我們注意到2Q22對美組件發貨量環比出現好轉,美國組件的進口量在4、5月平均來看較一季度環比增長了27%。當前,需持續關注6月21日實施的UFLPA對於中國企業的組件產品輸美通關是否帶來額外擾動,我們預計出口企業有望於8-9月看到有關於如何滿足UFLPA的更清晰、可執行的政策細節出台。

圖表:2022Q2美國組件月均進口2.041吉瓦,環比+27%

資料來源:BNEF,USITC,中金公司研究部;注:數據更新至2022年5月,採用4-5月平均值

商務部反規避調查受豁免,東南亞地區開工情況6月有所好轉。今年3月末,美國商務部對東南亞四國開啟反規避調查[11],調查東南亞組件產能是否構成了對於美國對中國大陸組件產能反傾銷、反補貼税的規避行為,決定是否會對東南亞組件產能徵收額外的回溯性關税,導致大量生產項目擱置。6月初,白宮宣佈為從東南亞四國採購的太陽能組件提供24個月的關税豁免[12],打消產業鏈對於東南也組件產能關税的擔憂,根據PVInfolink 4-6月開工率數據顯示,東南亞開工情況有所好轉,4/5/6月統計開工率分別為50%/50%/69%。

圖表:中國企業東南亞產能統計

資料來源:公司公吿,中金公司研究部

美國光伏需求提振下本土製造產能有限,對美出口企業有望受益。通脹削減法案提振美國國內光伏需求,為美光伏製造商加大補貼力度,但我們測算認為需求側提振力度大於供給側本土產能提振力度,美國光伏需求預期提升仍將利好國內企業對美銷售業務:本次通脹削減法案給予美國風電、光伏、儲能產能的本土製造税收補貼額度一共370億美金,我們假設其中1/3用於支持光伏製造產能,基於法案中明確的硅料硅片電池組件逆變器單位補貼額度測算,對應可以支持約65GW的本土光伏製造產品產出(2022-2030),而基於拜登政府的目標,2022-2030年間美國需累計新增光伏裝機約360GW。因此,製造業税收補貼所支持的65GW本土產量僅能覆蓋全部360GW新增需求中的約20%,故我們預計美國的光伏需求仍有八成左右需通過組件逆變器等核心零部件的進口來滿足,因此我們繼續看好中國組件、逆變器企業受益於美國需求預期的提升。

圖表:本土製造補貼覆蓋率估算

資料來源:Inflation Reduction Act of 2022,中金公司研究部

儲能:獨立儲能首次納入補貼,有望從時空雙維度驅動市場發展

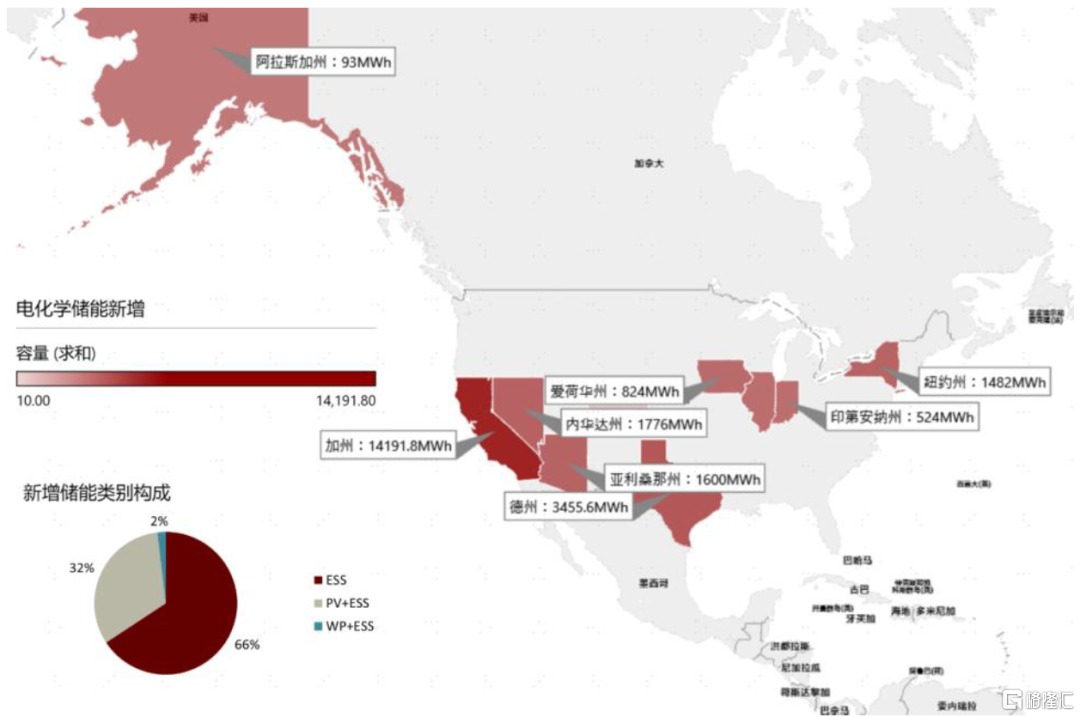

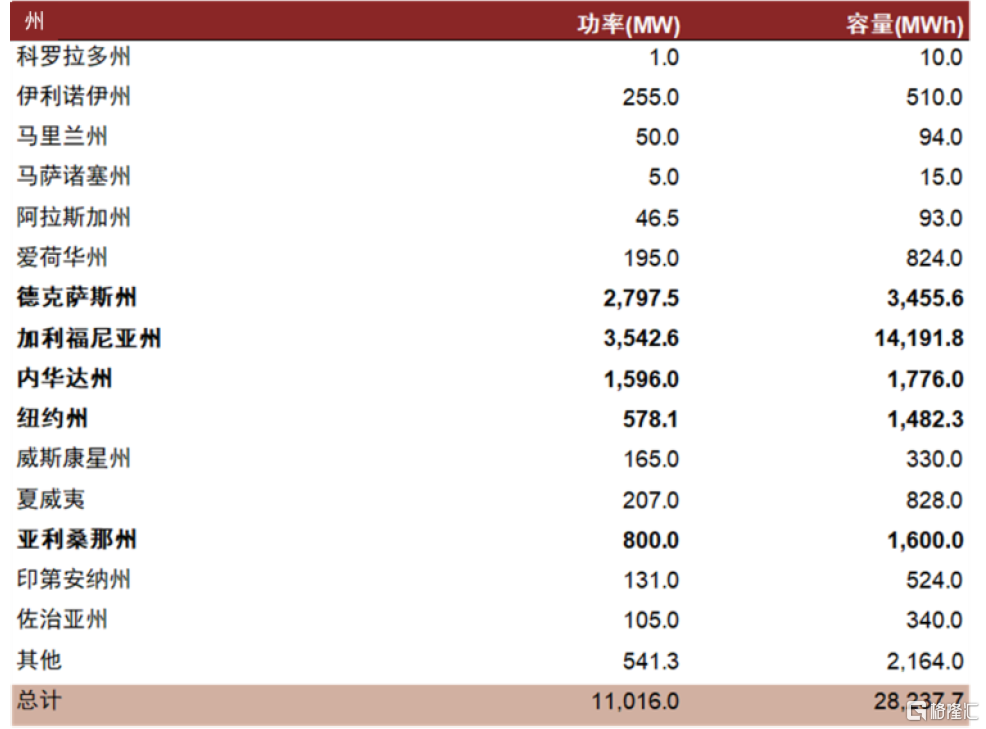

當前儲能裝機仍對光伏存在較大依賴性、美國光伏配儲佔比近1/3。我們統計美國2022年年初至今的新增儲能項目,發現新增公吿項目規模合計11.02GW/28.24GWh,平均儲能時長2.6小時,主要分佈在加州、德州、內華達州、亞利桑那州、紐約州等地,且各地儲能時長存在顯著差異,加州儲能時長達4.0小時,而德州僅為1.2小時。

政策激勵下,美國配儲時長和配儲範圍或將進一步擴大。當前儲能必須搭配光伏才能享受ITC補貼,而IRA將獨立儲能納入ITC税收抵免補貼範圍。我們認為,若IRA法案落地、獨立儲能成功納入ITC補貼範圍,符合條件的獨立儲能前期資本成本降低約30%、項目經濟性將顯著改善,儲能裝機對於光伏的依賴性有望大幅降低,推動美國獨立儲能市場崛起,從時間和空間兩方面助推美國儲能裝機加速。

• 時間:納入補貼範圍後、儲能前期資本成本投資降低,我們預計IRA有望推動美國市場配儲時長從2.6h延長至4h,並逐步向6-8h長時儲能拓展。

• 空間:我們認為,儲能投資經濟性改善後,項目分佈範圍有望由當前主力市場加州、德州等地,擴張到其他中部和東部地區。

當前電化學儲能綜合性能最佳,IRA推動美國儲能裝機加速,利好鋰離子、鈉離子儲能產業鏈,我們看好電池產業鏈上具備海外出口能力的上市公司。

圖表:2022年年初至8月美國各州累計新增儲能規模

資料來源:Energy Storage News,北極星儲能網,中金公司研究部

圖表:2022年年初至8月美國累計新增儲能項目分佈