本文來自格隆匯專欄:梁中華宏觀研究,作者:應鎵嫻 梁中華

· 概 要 ·

在系列專題一中,我們重點分析了我國的利率水平為什麼相比經濟增速明顯偏低。主要原因在於資本回報率才是利率水平的決定因素,而我國的經濟增速雖高,資本回報率並不高,從而對利率形成抑制。

但如果從環比變化來看,儘管我國的經濟增速和資本回報率在走低,尤其是2008、09年以後出現了中樞的下降,但是我國的利率水平變化並不大。所以從這個角度看,我們的利率水平似乎又是偏高的?過去是什麼因素支撐了我國的“高”利率?這些因素近幾年又發生了什麼變化?對我國利率的趨勢有何指示意義?我國貨幣政策又如何走?本文繼續展開對我國利率的討論。

1

增速回落了,利率卻沒降

主要發達經濟體近幾十年的經濟增速和利率水平都基本符合“利率黃金法則”,也就是名義經濟增速與利率水平是線性正相關的關係。比如日本和韓國,隨着快速工業化階段結束,兩國的經濟增速持續回落,利率也經歷同步的換擋走低。內在的邏輯是,資本回報率是利率的主要決定因素,而作為資本回報的重要來源,經濟增速的回落往往帶動資本回報率水平走低,進而難以支撐高位的利率。

隨着日本的經濟增速在1990年左右再度換擋,從1970年-1990年間的9.6%大幅降至0.6%(1991年-2010年),當地的税後資本回報率大約從平均6.2%下滑到4.5%,10年期國債利率中樞從6.9%降至2.2%。韓國隨着工業化水平在90年代初見頂,也出現了經濟增速的換擋,從1976年到1990年韓國資本回報率大概為10.7%,10年期國債利率中樞約17%,而此後的15年間,資本回報率和國債利率均值分別降至5.1%和9.9%。

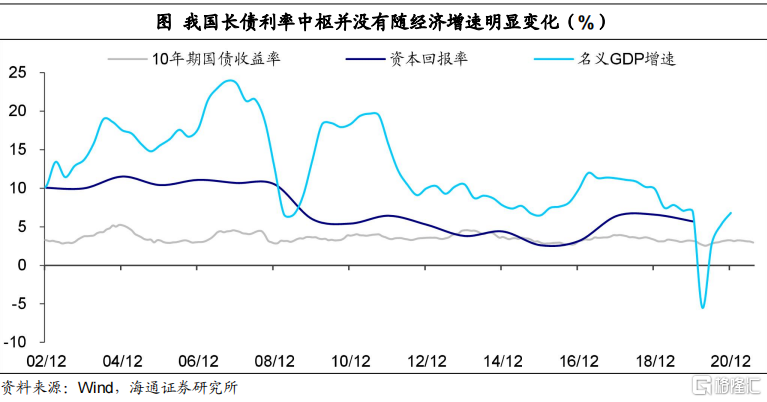

類似於日本在1970年代、韓國在1990年代初出現經濟增速換擋,我國的經濟增速和資本回報率水平大約從2008年開始不斷地下台階,比如資本回報率中樞從2002年-2008年平均的10.6%,下跌到近10年4.8%的平均水平(2012年-2019年)。但在這期間,我國的利率水平一直保持低位震盪,中樞並沒有明顯變化,10年期國債收益率中樞在前後兩個階段都保持3.5%水平。

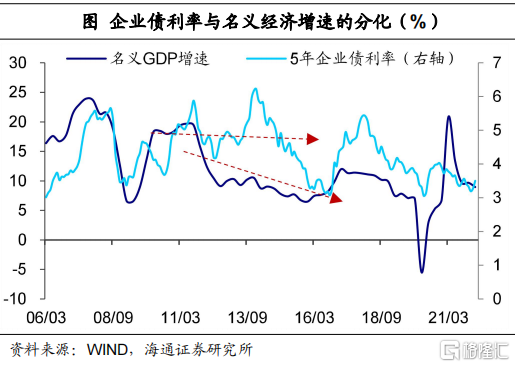

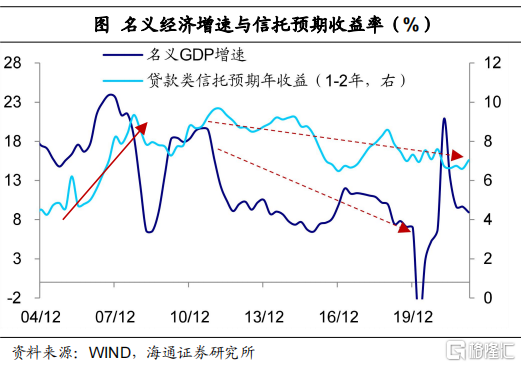

除了長期國債,企業債、貸款、非標等的利率整體也呈現平穩震盪。2012年以來貸款類信託的預期年收益中樞依然保持在7.8%,相比2008年以前反而出現了明顯的上行;2012-2019年5年期企業債利率中樞在4.5%,相比此前也處在相同水平。

所以儘管對比經濟增速的絕對水平,我們的利率是明顯偏低的,但從環比走勢上,近年來我國利率水平卻是偏高的,尤其是在2008年以後,經濟增速和資本回報率的回落並沒有對利率水平造成明顯拖累。

2

什麼支撐了我國利率?

那麼我國利率水平震盪走平的原因是什麼?是此前的利率水平被抑制了,還是2008年以後的利率並未能夠反映出回報率的下行?

我們認為,我國利率市場化水平不高是早期我們利率偏低的主要原因。許多經濟體為了實現追趕,往往會選擇壓低利率以促進企業融資,進而增加投資拉動經濟,尤其在對資本投入要求較高的重工業發展階段。

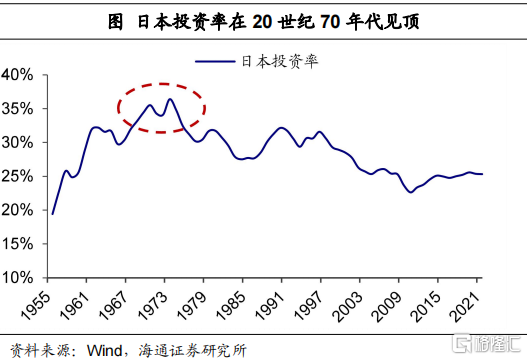

以日本為例,如果我們拉長時間看,日本在上世紀50年代到70年代中期金融自由化開始前,採取了利率管制政策。從而在1966年-1974年間,日本的長期政府債利率均值比名義經濟增速要低接近10個百分點。而期間日本也實現了投資水平的持續走高,1968-1974年當地投資率中樞在35%的高位。而70年代後期開始隨着利率市場化的推進,定價變得更為合理,經濟增速與利率之差也明顯收斂。

而我國也是如此,在早期,利率管制的政策將存貸款利率水平維持在低位,以匹配重工業產業的快速發展,支撐我國投資率長期保持在相對高位。

但此後在我國利率市場化持續推進的過程中,我們的利率依然沒有隨經濟增速或者資本回報率變化而放開波動。尤其是2010年以來我們面對的反而是利率水平的相對偏高,是什麼使得我們能夠長期維持偏高的利率水平不下降?我們不妨看下有哪些領域吸收了偏高的融資資金。

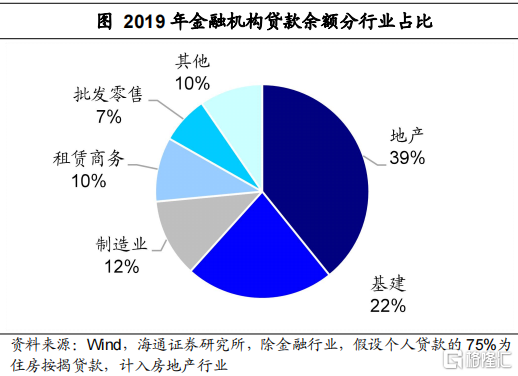

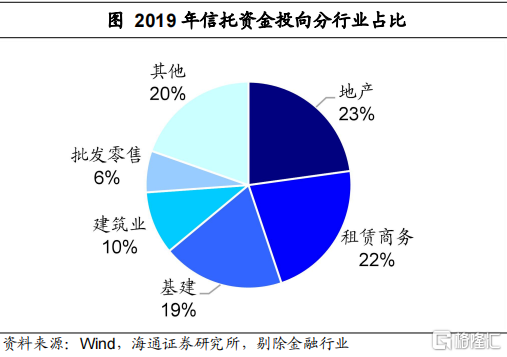

地產和基建行業是我國資金最主要的流入方向。我國以間接融資為主導,從行業投向上看,地產和基建融資在貸款和非標資金中佔據了很高的比重。若將個人住房貸款也計在內,2019年金融機構貸款餘額中有接近四成都投向房地產領域,有22%投向基建行業,2019年全年信託資金投向這兩個領域的比重也在40%以上。

如果考慮全口徑融資,包括房地產開發貸和個人按揭貸、非標和信用債融資,流向房地產的資金最多的時候佔到廣義社融存量的19.5%水平,2019年以後小幅回落至18%。

而基建投資的重要主體,城投企業融資方面,我們用公佈了2021年年報數據的2200多家發債城投的有息負債(剔除母子公司關係下的子公司)來估算。截至2021年末,城投平台有息負債規模接近44萬億元,再加上已經置換成為地方政府債的不到13萬億債務,地方政府隱性債務融資差不多也能佔到20%。所以廣義社融中房地產行業加上地方政府隱性債務領域差不多要佔到四成左右。

但這兩個領域本身的經濟產出卻是有限的。與製造業投資不同,地產和基建行業在形成投資的時候會直接拉動GDP,但卻並不能持續創造足夠多的經濟回報。如果我們考慮一個企業購買一單位的邊際資本用於生產,那麼在製造行業中,決定資本回報率就是邊際產品收入與資本價格的比值。

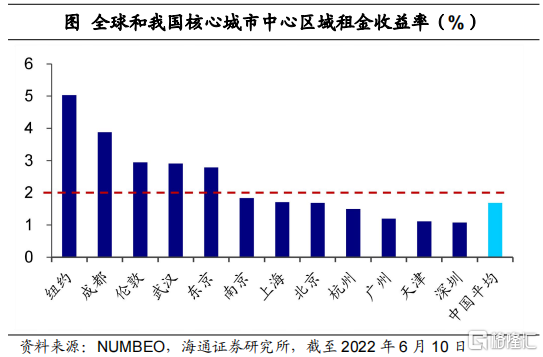

而對於房地產行業,主要的經濟回報——租金收益率的水平明顯偏低。根據NUMBEO網站的統計,我國主要城市的租金收益率多數接近甚至不到2%,遠低於我們的融資成本。地方政府投資的基建項目多也如此,從融資平台回報率看,2020年我國城投企業的平均ROA已經下滑到不足2%水平,明顯低於城投債發債利率和獲取貸款成本。

所以如果這兩大行業不能通過持續拉動經濟增長來覆蓋融資成本,那麼他們如何支撐高利率呢?

對房地產行業來説,房價上漲預期是支撐高利率的主要來源。根據國家統計局的數據,從2000年到2020年,我國商品住宅平均銷售價的年化漲幅接近8.5%。再加上2%的租金收益率,平均就能夠支撐10%左右的資金成本。而且越強的房價上漲預期,越容易拉動居民和房地產相關企業加槓桿的動力,從而支撐融資需求、抬升利率。

或者換個角度理解,決定投資決策的主要因素是實際利率,也就是名義利率減掉通脹預期。對於房地產部門來説,投資者面對的通脹預期實際上是房價上漲預期,而不是CPI。所以是較高的房價上漲預期,在支撐房地產部門的名義利率。也因此2008年至今1-2年期的房地產信託產品的收益率均值可以保持在8%的高位。

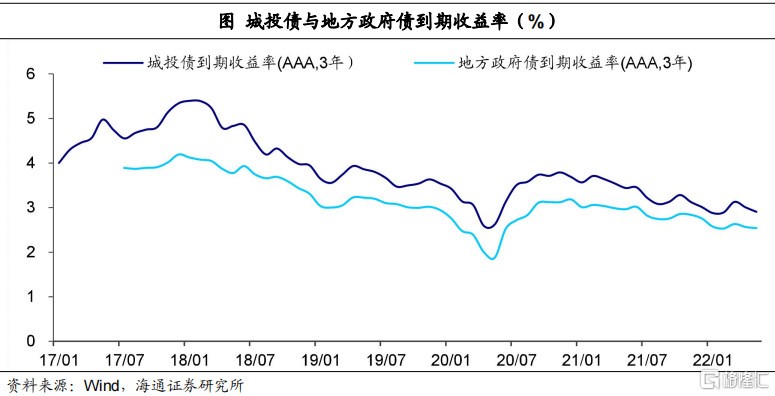

而地方政府融資平台本身對利率的敏感度就比較低。在過去穩增長壓力增加的時期,基建投資都是重要的抓手。地方政府擴大基建的目的主要是為了追求短期GDP的高增長,因而對項目的回報率考慮較少,本身對融資利率的敏感度就較低。再加上城投平台作為協助地方政府融資的主體,既承擔政府功能,又具備企業屬性,因而付出的是“類企業”的成本。比如,同樣是AAA評級的債務,通過城投平台融資和置換成地方債融資,多數時候成本相差50bp到100bp。

3

“高回報”不再,利率如何走?

那麼在理解了利率近年來為什麼會相對偏高,我們就會發現這兩大支撐利率的因素都發生了顯著的變化。

一方面,房價的上漲預期或已難回到以往的高位水平。從地產需求端看,小城市的房地產在2013年就已見頂了,並在2014-2015年出現供大於求、房價下跌的現象。而後2016-2018年小城市房價的全面上漲則主要得益於棚改貨幣化政策的加碼。隨着棚改貨幣化的退潮,小城市房地產市場也逐漸降温,即便是2020年貨幣寬鬆力度加大,也沒有重新反彈。而小城市在房地產經濟中的貢獻佔比接近2/3,所以整體房地產需求或難重現高增長。

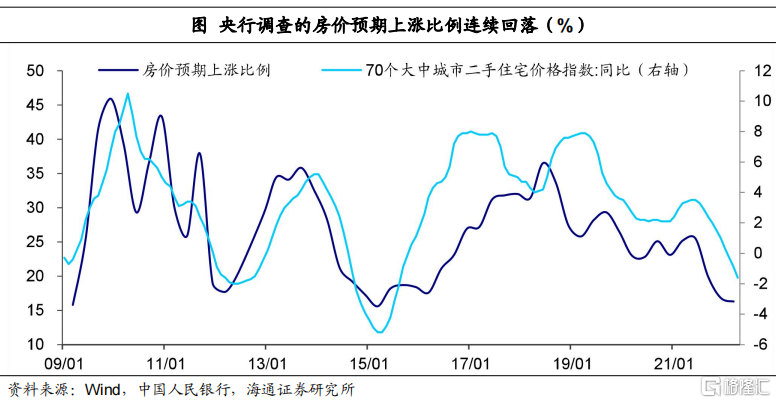

政策端,在“房住不炒”被提出以來,穩定房價成為地產行業主要發展方向。在2020年房價又出現新一輪上漲後,地產政策進一步加碼。三條紅線、房貸集中度管理規定以及各地限貸限購政策密集出台後,房價的上漲預期已經明顯回落。根據央行調查數據,房價預期上漲比例已經從2018年高位的36.5%下滑至2021年底16.8%,跌去了45%以上。往前看,“穩地價、穩房價、穩預期”仍將是房地產調控政策的主要思路,因而房價的上漲速度以及上漲預期都再難回到高位水平。

另一方面,地方政府隱性債務也受到嚴格管控。2017年首次提出嚴控地方政府債務增量以來,對隱性債務的監管持續趨嚴。2021年的《關於進一步深化預算管理制度改革的意見》要求,嚴禁地方政府以企業債務形式增加隱性債務。因此未來地方政府舉債將更多通過標準化債券的方式進行,甚至有部分省份已明確要求清退高成本的隱性債務,地方政府融資能夠承受的利率水平也面臨回落。

所以從這個角度來説,當“高回報”的地產和基建不再維持以後,中期來看,我國利率可能是面臨下行趨勢。實際上從2018年以來,不管是貸款利率還是債券利率的確呈現出震盪回落的走勢。2020年至今10年期國債收益率中樞約為2.95%,2020年11月本輪利率高點只回升到3.3%左右,與上一輪時3.9%以上(2017年11月)的最高水平仍有明顯差距。與此同時,市場上相對高收益的金融產品也越來越稀缺,資產配置面臨“資產荒”的局面,其實不是“資產”荒,而是“高收益”資產荒。往前看,勢必要接受投資收益下降的現實。

所以這也在一定程度上可以解釋,為什麼今年以來貨幣政策寬鬆的情況下,信用的擴張依然相對緩慢。原先有房地產和城投平台兩個強融資需求部門,只要貨幣信貸政策放寬,寬信用進程就能夠較快啟動。而在房價上漲預期明顯弱化,以及地方政府隱性債務嚴監管後,這兩大領域提供的投資回報率明顯回落,融資需求自然難以提振。

所以當投資的回報率逐漸下降以後,市場利率也需要相應調降以匹配回報率的走低,我國貨幣政策利率調整的空間依然存在,尤其是一直較高的房貸利率可能會不斷向市場化水平迴歸。在貨幣政策寬鬆的進程中,匯率的彈性勢必也會增加,通過匯率更加市場化的波動,來引導利率下行,實現內部的經濟均衡。

More Content