本文來自格隆匯專欄:廣發策略戴康,作者:戴康、鄭愷

報吿摘要

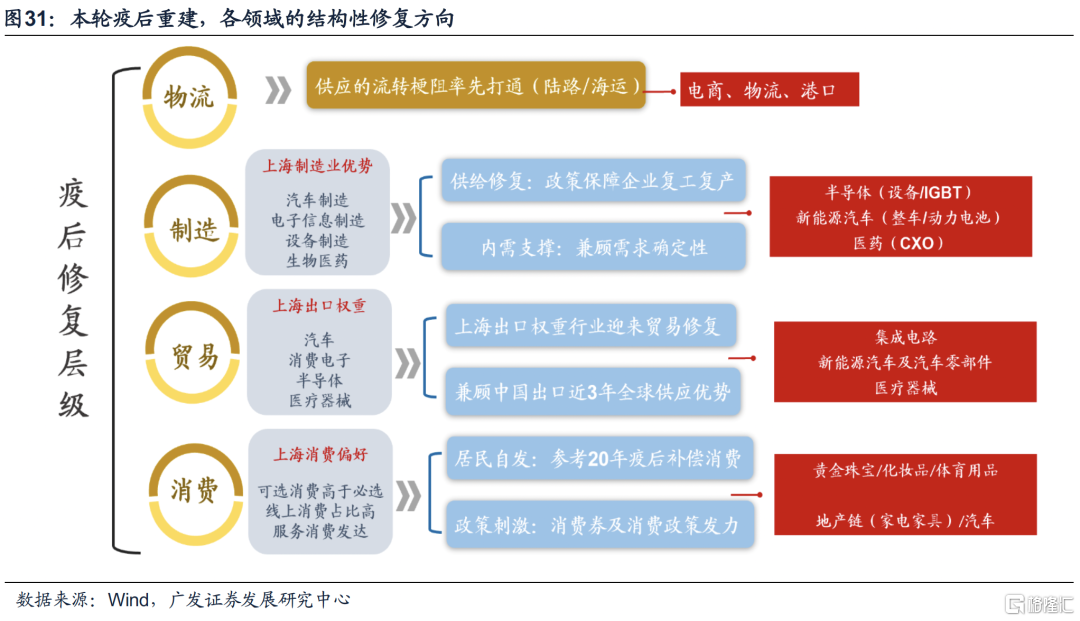

● 上海疫情邁過最嚴峻時刻,修復將漸次展開。上海復工復產有序推進,沿着重點企業→外貿、快遞等企業→分階段復商復市的脈絡展開。4.29政治局會議明確動態清零與穩增長並非矛盾對立、而是協同統一的總基調。疫後重建對應着物流、製造、貿易、消費各領域的修復線索。

●第一層級是物流的修復,供應鏈的梗阻將率先打通(物流/港口/電商)。通行將率先解決供應鏈的中斷與梗阻問題。高頻數據顯示,物流、公路貨運、海運吞吐等環節的中轉阻滯,已逐步改善。

● 第二層級是製造業的修復,聚焦上海製造的優勢產業。當前復工復產帶來的供給恢復為輔,需求韌性驗證為主。從規模以上工業總產值和工業企業營收體量來看,上海的工業強項集中在汽車、電子信息製造業(集成電路半導體)、石化鋼鐵製造業、通用設備製造業;此外生物醫藥是上海市政府的重點佈局產業。製造業的復工復產白名單指向供給的恢復領域,但在供給恢復環節未來要進一步兼顧需求支撐的確定性,當前結構性的需求支撐領域集中在:半導體(設備/IGBT)、新能源汽車(動力電池/整車)、醫藥(CXO)。

● 貿易的修復同步發生,聚焦中國供給的全球優勢科目。上海港為我國第一大港,從出口的權重行業來看汽車、消費電子、半導體、醫療器械等出口在全國貿易中佔據重要位置,也在近期顯著下滑受損。從上海優勢製造及出口產業中,尋找中國具備全球供給比較優勢的細分品(連續3年全球市佔率連續提升或維持高位),這部分外需將更為穩定,因此未來生產供給的恢復會帶來外需及貿易項目的拉動:汽車(新能源汽車)、半導體、汽車零部件(軸承、汽車發動機)、醫療器械、分析儀器。

● 本輪消費修復仍要等待,前瞻挖掘結構性的“補償性消費”及“政策刺激消費”。從上海消費結構來看,可選消費佔比高於必選消費,線上消費佔比更高,服務消費發達,這也是本輪疫情消費受損領域的縮影。20年的疫後消費修復的特徵是,可選高於必選、兼顧結構上的阿爾法(珠寶黃金、免税、電商)。今年參考20年疫後修復路徑的同時,未來消費的影響路徑更為複雜(失業率、收入前景預期、地產景氣週期)。因此從“居民自發修復”的角度,上海消費更為聚攏的部分可選消費行業或存在結構性的“補償性消費”(黃金珠寶/化粧品/體育服裝用品);從“政策驅動”的角度,關注近期促消費政策結構發力及地產穩增長受益的消費領域(汽車/家電/傢俱);考慮到上半年較為密集的小長假受到隔離封控影響,本輪服務業的景氣修復會較20年疫情後更為後延。

● 風險提示:疫情控制反覆,全球經濟下行超預期,海外不確定性。

報吿正文

上海疫情邁過最嚴峻時刻,修復將漸次展開

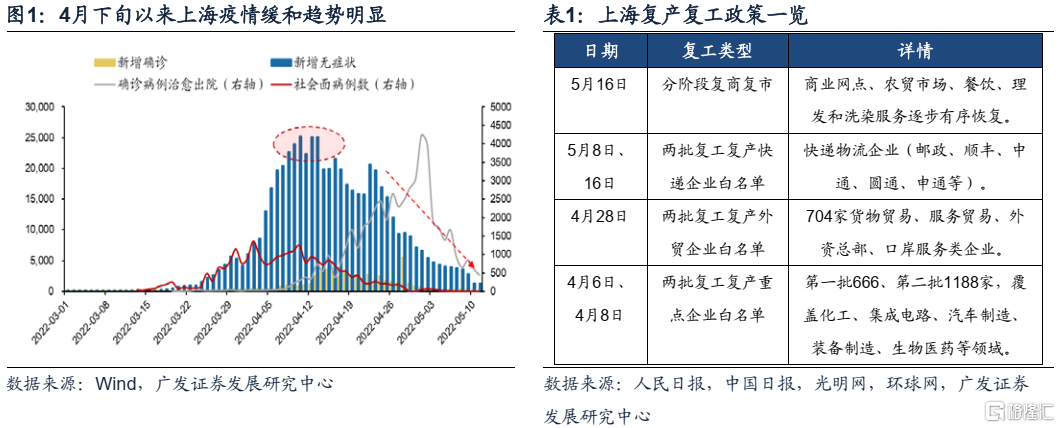

2022年以上海為代表的本輪疫情脈衝,正在邁過最嚴峻時刻。5月15日,上海實際本土陽性病例實現本輪以來首次降至三位數。新華社5月17日報道,上海全市16個區均已實現社會面清零。

隨着疫情緩和,上海復工復產有序推進,沿着重點企業→外貿、快遞等企業→分階段復商復市的脈絡展開。4月,上海公佈了兩批覆工復產重點企業白名單,覆蓋化工、集成電路、汽車製造、裝備製造、生物醫藥等支柱產業、重點領域。5月,復產復工白名單擴展至快遞、外貿企業。5月16日起,上海開始分階段推進復商復市、逐步全面復工復產。截至5月13日,上海全市9000多家規模以上工業企業復工率已經接近50%,三批“白名單”中的3000多家企業整體復工率超過70%,其中首批666家企業復工率已超過95%;外資企業847家,復工率已達80%。

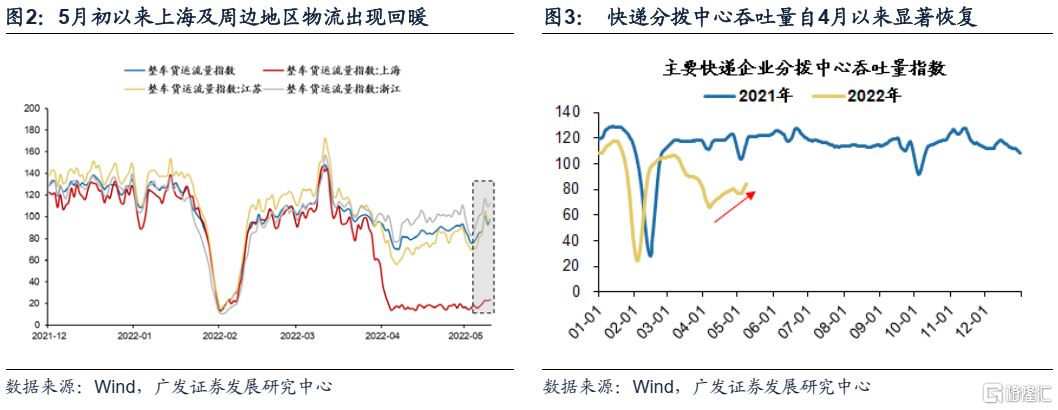

隨着復工復產有效推進,社會面的生產經營和物流通商也緩慢修復。上海市分步穩妥推進城市公共交通系統恢復,5月22日起逐步恢復跨區公共交通。受本輪疫情衝擊最深的江浙滬貨運物流、地鐵客運也漸次修復。江浙整車貨運流量指數明顯回暖,南京、蘇州地鐵客運量底部回升。上海地鐵客運量雖尚未見明顯好轉跡象,但物流端已有邊際復甦趨勢。

“復甦”成為下一階段的關鍵詞。4.29中央政治局會議明確了應對動態清零與穩增長並非矛盾對立、而是協同統一的總基調,在3-4月我國就業已經出現顯著壓力的背景下,我們認為今年的“穩增長”仍然存在進一步發力空間。穿越疫情,從上海本輪受影響最嚴峻的的重點領域觀察,穿越疫情後的生產/貿易/消費修復將如何展開?

物流修復:國內供應鏈的梗阻將率先打通

疫後修復,需要率先解決供應鏈的中斷與梗阻問題。從高頻數據來看,物流、公路貨運等環節的中轉阻滯,已逐步改善,電商/物流行業將率先迎來改善。全國來看,截止5月18日整車貨運流量指數的近5天均值為94.3,高於5月日均的87.2、4月日均的84.7,以及4月最低點70.5,大概率已度過谷底。受本輪疫情衝擊最深的江浙滬貨運物流、地鐵客運也漸次修復。江浙整車貨運流量指數明顯回暖,主要快遞企業分撥中心吞吐量指數雖未達到去年同期水平,但明顯已經度過4月上旬的最低點,上升趨勢明確。其中,汽車等重點產業的省際重要生產物資流轉恢復速度領先。據新華網,經浙江、江蘇、上海市協同,長三角重要物資應急保供中轉站(浙江-上海)在4月18日正式投運,首次貨運交接產品為汽車零部件。該保供中轉網絡共6個站點,將有助於緩解長三角地區的公路貨運中轉阻滯。

除陸路運輸外,海運吞吐量也受益於保供保暢政策的落地而有所回升,港口運轉效率提升。4月11日,上海港、太倉港發佈《滬太兩港關於合理提升水路保供保暢能力的通吿》,為貨物經由太倉港轉入上海港打通綠色通道。4月12日,交通運輸部發布《關於切實加強水路運輸保通保暢有關工作的通知》,要求“全力以赴保障上海港暢通運轉”,保障集疏運貨運進出港口碼頭。行至4月底,上海港堆場貨物積壓滯留狀況已有大幅改善。截止4月25日,上海港冷鏈貨物集裝箱堆場利用率自4月9日峯值78.9%回落至52.9%,危險貨物集裝箱堆場利用率由4月13日峯值91.8%回落至62.3%。據5月11日國務院政策例行吹風會消息,5月以來,海港集裝箱日吞吐量恢復至疫情前八成以上,達到10萬標準箱。

製造修復:供給恢復為輔,需求驗證為主

隨着交通物流的恢復,疫情受損產業生產端的修復正在演進。後續修復的彈性及持續性取決於供需的雙向驗證——1. 政策拉動供給恢復。對於上海重點產業,政府發佈三批“復工復產白名單”,驅動其供給領先修復。2. 需求側的支撐驗證。 “復工復產”帶來的供給修復只是一方面,下游需求的支撐力度更為重要。

3.1 製造業受損領域,集中在上海工業強項的汽車/電子信息等行業

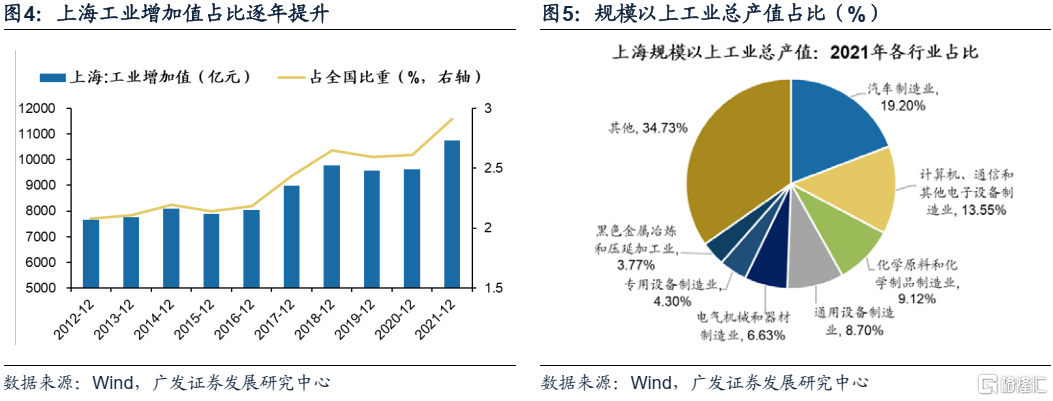

從規模以上工業總產值和工業企業營收體量來看,上海的工業強項集中在汽車、電子信息製造業(集成電路半導體)、石化鋼鐵製造業、通用設備製造業。除此之外,生物醫藥製造業是上海市政府的重點佈局產業。

2021年全年上海實現工業增加值1.07萬億元,比上年增長9.5%,首次突破萬億元大關,佔全國工業增加值的比重約2.9%。從規模以上工業總產值來看,21年上海全年完成規模以上工業總產值3.94萬億元,增長10.3%;21年上海工業總產值的權重行業是汽車製造業、計算機、通信和其他電子設備製造業、化學原料和化學制品製造業、通用設備製造業、電氣機械和器材製造業。

其中汽車製造業當之無愧是上海第一大工業門類,占上海規模以上工業總產值19.2%。電子信息製造業位居第二,佔比13.6%。汽車製造業、專用設備製造業、電氣機械和器材製造業21年均實現較快增長,產值同比增速分別為21.1%、19.7%和15.1%。

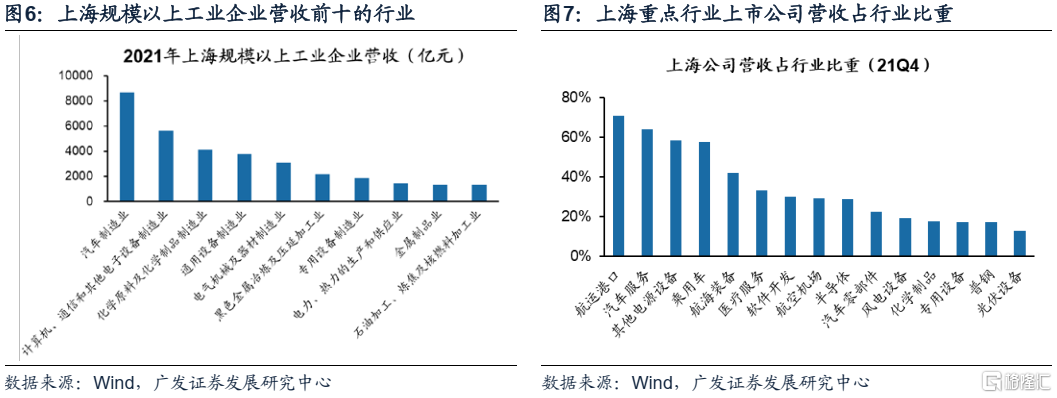

從上海工業企業來看,21年營收規模最大的行業也是汽車製造業、電子信息製造業、化工製造業、通用設備製造業等。其中上海汽車工業企業的21年營收規模佔全國汽車工業企業營收的10%。

上海的上市公司,也集中在上述優勢產業為主。以辦公地位於上海來度量,上海上市公司營收佔全行業上市公司營收比重較高的有:汽車(整車/零部件)、半導體、醫藥(醫療服務)、化工(化學制品)、設備製造(專用設備)、新能源(風電/光伏)。

除了傳統優勢產業之外,2021年6月,上海市政府發佈了《上海市戰略性新興產業和先導產業發展“十四五”規劃》,明確了上海“六大重點工業行業”的產業佈局。分別為電子信息產品製造業、汽車製造業、石油化工及精細化工製造業、精品鋼材製造業、成套設備製造業和生物醫藥製造業。以營收絕對值排序來看,除生物醫藥製造業外,上述產業在上海工業企業的21年營收規模均位列行業前十。

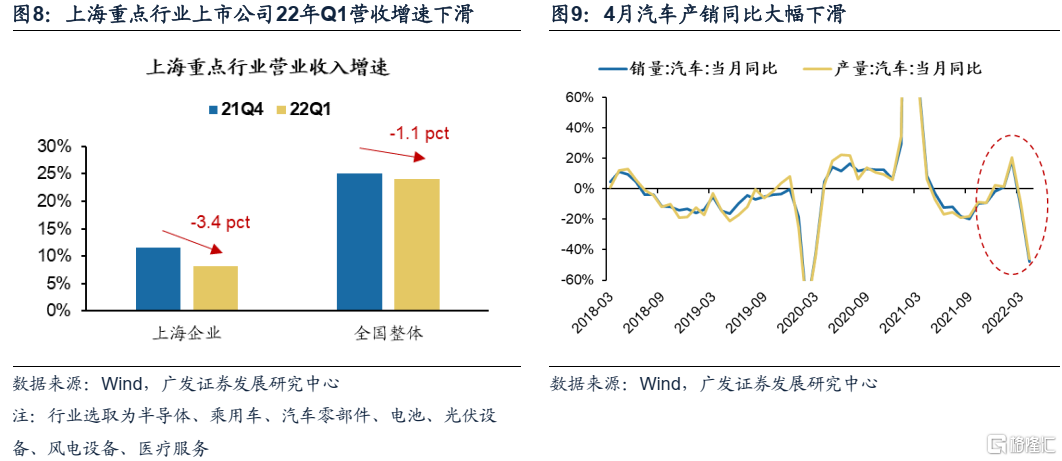

這些領域在3-5月的疫情衝擊之下受到劇烈影響,也是國內工業生產數據的主要拖累項。4月中國工業增加值同比為-2.9%,低於前值的5.0%,製造業陷入同比負增長。其中,汽車製造業的工業增加值增速大幅下降30.8pct至-31.8%;通用設備、專用設備製造業增速均大幅下降超過10pct。上市公司口徑來看,22年一季報,上海優勢產業(半導體、汽車、醫療服務、光伏風電等)的營收下滑較行業整體趨勢更為劇烈。

汽車、集成電路、工業機器人等行業的工業產量大幅鋭減至負增長。21年上海汽車產量佔全國的10.7%,上海更是全球四大汽車產業基地之一,是主要整車廠(上汽,特斯拉等)及零部件企業的總部所在地,因此受疫情封鎖影響,上海多個企業、多個品牌因供應鏈中斷面臨被迫停工停產的局面,直接導致4月汽車產量大幅下滑,同比降幅高達43.5%;集成電路4月產量同比為-12.1%;機牀4月產量同比為-19.0%;工業機器人(21年上海產量佔全國比近20%),同比由1-3月的29.6%大幅鋭減至4月的-8.4%。

3.2 供給修復:政策保障企業復工復產提速(汽車/醫藥/半導體)

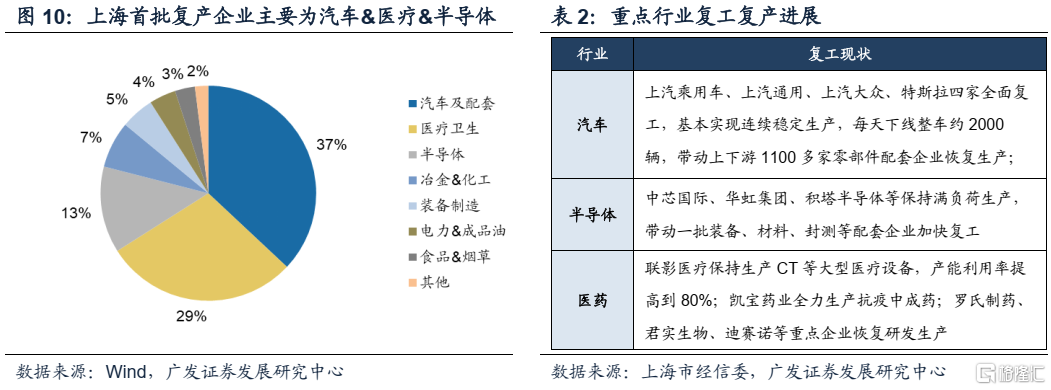

供給側的恢復是較為確定的。由復產復工白名單來看,汽車、醫藥、半導體為政策重點支持領域。(1)上海市首批666家復工復產企業白名單披露了行業屬性,其中汽車、醫藥、半導體等數量佔比超過80%,此批企業復工率已經達95%。(2)從第二批白名單來看,主要覆蓋化工、集成電路、汽車製造、裝備製造、生物醫藥等重點領域。

當前來看,重點領域白名單企業復工復產已在進行中,企業生產班組、運營員工及主要管理人員返廠,開工率及產能利用率不斷上升。政府已為集成電路、生物醫藥、汽車製造等全產業鏈開通“綠色通道”。範圍從重點企業擴大至產業鏈供應鏈上下游,商品覆蓋面從製成品擴大至原材料、中間品及相關製造設備。同時,與重點“白名單”企業建立“一對一”關企聯絡機制。由此,上述產業復工已領先開展:(1)汽車:上汽乘用車、上汽通用、上汽大眾、特斯拉四家整車企業全面復工,基本實現連續穩定生產,每天下線整車約2000輛,帶動上下游1100多家零部件配套企業恢復生產;(2)醫藥:羅氏製藥、君實生物、迪賽諾等重點企業恢復研發生產;(3)半導體:中芯國際、華虹集團等帶動一批設備、材料、封測等產業鏈配套企業加快復工。

3.3 內需支撐:復工之餘,兼顧需求確定性(新能源車/半導體/醫藥CXO)

供給恢復之餘,製造業未來彈性由需求支撐決定。當前下游需求保持穩定的領域集中在:半導體(設備/IGBT)、新能源汽車(動力電池/整車)、醫藥(CXO)。

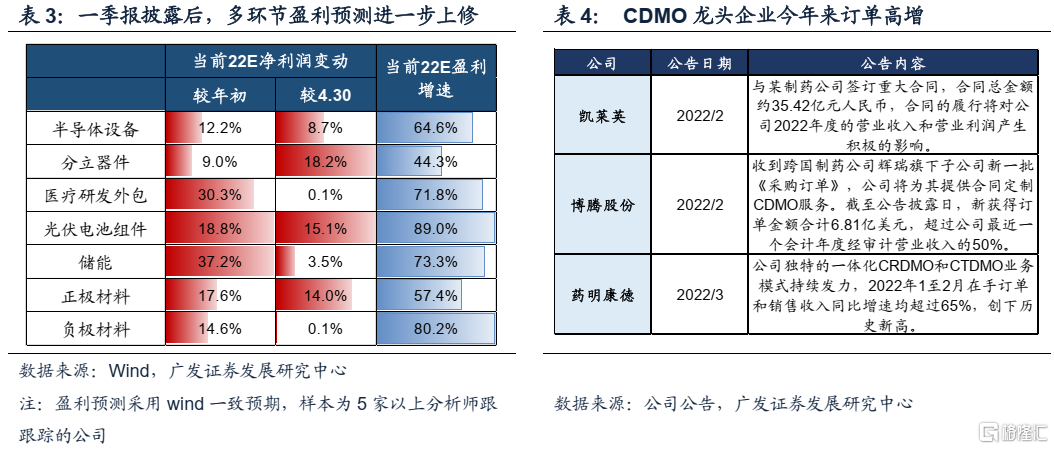

半導體細分環節,重點關注半導體設備、IGBT。(1)半導體設備,21年“缺芯”之下,半導體產能週期大幅開啟,今年晶圓製造廠擴產,由此使得設備商訂單高增。例如,龍頭公司北方華創1-2月新增訂單超30億,同比增長超60%。此外,逆全球化加速之下,半導體設備是“自主可控”的核心地帶之一,自上而下的需求推動顯著。(2)IGBT,一方面下游光伏、汽車電子(新能源汽車/智能汽車)、儲能等的需求強勁。其中光伏尤為亮眼,4月國內裝機新增3.7GW,同比+110%,太陽能電池出口同比+75%,內需、外需均強勁。同時,歐盟REPowerEU計劃上調可再生能源目標進一步加強外需。IGBT作為光伏逆變器的核心元件,將持續受旺盛需求拉動。另一方面IGBT供給緊缺狀態仍未顯著緩解,供需缺口支撐盈利能力。

汽車細分環節,重點關注新能源汽車的動力電池、整車。4月砸坑較深,在下半年比亞迪多款新車推出、新能源汽車下鄉政策推動之下,短期有修復空間。4月新能源汽車銷量同比錄得44.9%,環比下行69.4pct,已然下滑較深。下半年比亞迪多款新車推出、疊加6月新能源汽車下鄉活動開啟之下,新能車的中下游大概率有邊際向上修復空間。

新能源車領域中期需求的驗證,仍需警惕鋰價韌性及滲透率隱憂。新能源汽車產業鏈當前的兩大核心矛盾為:鋰資源漲價帶來的利潤分配超預期上移,及滲透率快速提升下的想象空間收窄,中期仍需觀察兩大矛盾的變化情況。(1)對於鋰價:當前供需缺口仍在,短期仍未可見到供給顯著釋放,故而需觀察下游電池廠等後續能否有效抵禦成本衝擊壓力;(2)對於滲透率:4月新能源汽車滲透率突破25%,邁入高速滲透期,後續需觀察降本增效及新車推出能否推動滲透率的進一步抬升,同時視線需逐漸從賽道貝塔增長轉為基於競爭格局的阿爾法挖掘。

醫藥細分環節,重點關注CXO。CXO為出海產業,主要受海外藥企創新及降本增效需求拉動,受國內政策仍擾動均較小。今年來看,海外需求旺盛,如輝瑞等新冠小分子特效藥需求高增,不斷為國內CXO、尤其是CDMO產業帶來訂單支撐,今年來凱萊英、博騰股份等均簽下大額訂單。龍頭公司藥明康德來看,1-2月在手訂單增速超過65%,22Q1合同負債亦同比高增101.6%,均創歷史新高。

貿易修復:聚焦中國供給的全球優勢科目

貿易的修復同步進行。一方面是貨運-港口流轉效率的提升,另一方面國內製造業的修復也會形成供應鏈的修復。由於外需受本輪疫情影響較小,貿易領域的修復主要聚焦中國供給恢復的全球優勢科目。

4.1貿易受損領域:上海出口大項受疫情影響更深(汽車/消費電子/半導體/醫療器械)

上海港是我國第一大貿易港,貨物、集裝箱吞吐量佔全國沿海港口總量近二成。2021年全年來看,上海港的集裝箱吞吐量佔據全國沿海港口集裝箱吞吐總量的18.9%,僅次於廣東(潮州、汕頭、深圳、東莞等14個港口合計),為我國對外貿易的主樞紐之一。同時,上海港集裝箱吞吐量連續12年位列世界第一,是國際貿易的重要貨運集散地,對國際航運秩序起到關鍵作用。

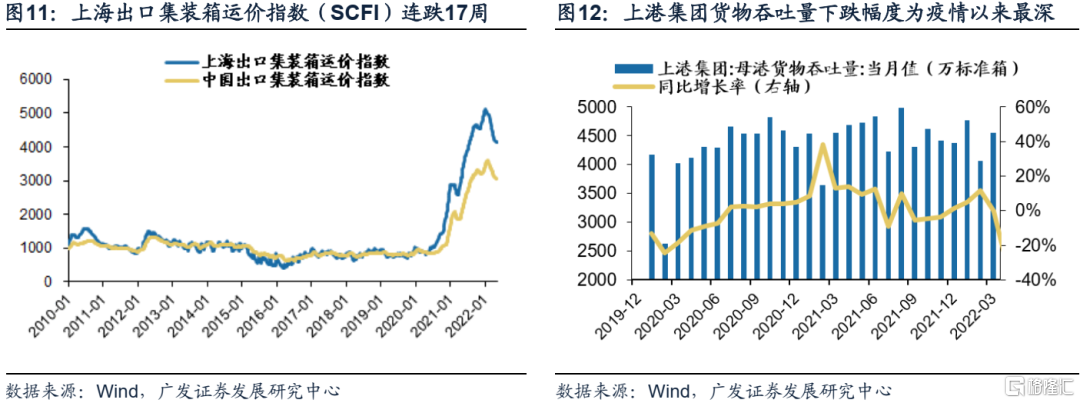

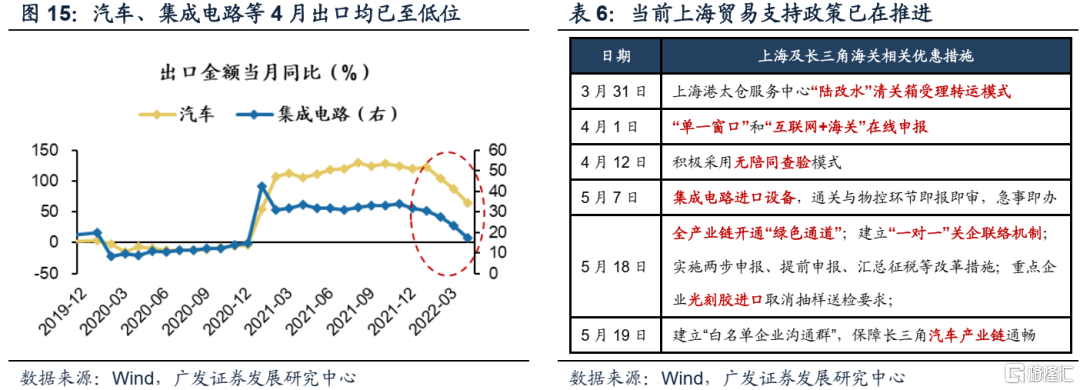

本輪疫情期間,上海港口雖未完全關閉,但集卡運力不足之下吞吐量仍然受到嚴重影響,出貨不振帶來貿易流轉的梗阻。封控時間較久、措施較嚴的浦東區域包含外高橋港區、洋山港區等核心外貿航運樞紐,疫情之下,陸路集卡跨省、跨區運輸困難,司機及作業人員難以完全到位。據上海航交所5月13日發佈的周度數據,上海出口集裝箱運價指數(SCFI)為4147.83,已經連續17周下行。

從4月數據來看,貿易的梗阻仍然嚴峻,4月下旬以來開始呈現邊際修復。4月上海港貨物吞吐量為4219萬噸,同比下行5.4%。上港集團母港4月貨物吞吐量為3216.5萬標準箱,僅高於2020年2月(新冠疫情以來最低點)的2631.9萬標準箱,同比下降31.4%。不過,4月下旬以來,港口貿易有邊際好轉趨勢。根據中港協,4月下旬上海港集裝箱吞吐量較中旬增加8.5%,已有恢復態勢。

從上海出口的權重行業來看,上海的汽車(乘用車,特別是新能源汽車)、消費電子及零部件(自動數據處理設備/存儲部件)、汽車零部件(軸承、汽車發動機等)、半導體(元件,特別是集成電路)、船舶、醫療器械等行業出口在全國貿易中佔據重要位置。

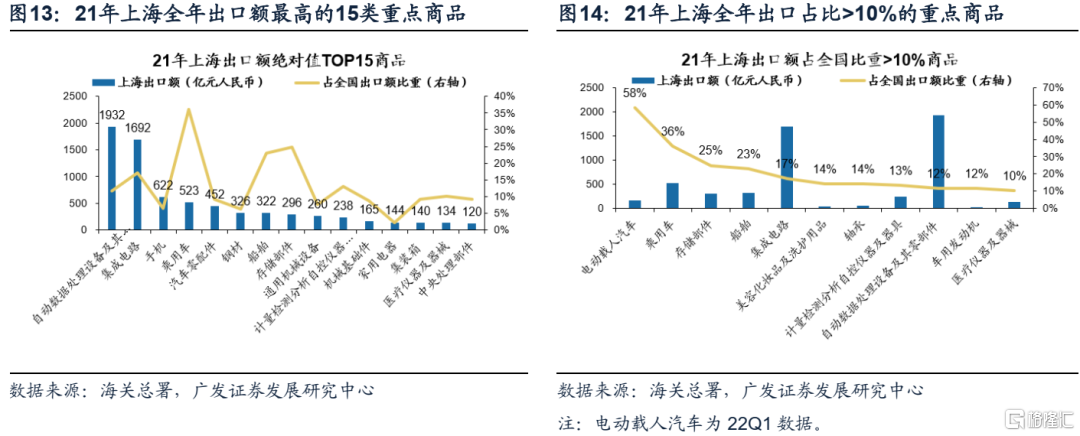

根據21年全年海關總署公佈出口數據,絕對值口徑來看上海出口額最高的15類重點商品為:自動數據處理設備及其零部件、集成電路、手機、乘用車、汽車零配件、鋼材、船舶、存儲部件、通用機械設備、計量檢測分析自控儀器及器具、機械基礎件、家用電器、集裝箱、醫療儀器及器械、中央處理部件。

佔全國比重來看,21年上海出口額佔全國出口額比重大於10%的重點商品依次為:電動載人汽車、乘用車、存儲部件、船舶、集成電路、美容化粧品及洗護用品、軸承、計量檢測分析自控儀器及器具、自動數據處理設備及其零部件、車用發動機、醫療儀器及器械。

4.2 貿易修復:中國供給優勢及上海出口權重(半導體/新能源車及汽車零部件/醫療器械)

上海港作為全國第一大港,疫後復甦伴隨着貿易的修復。總體來看,本輪疫情對上海主要出口品衝擊普遍顯著,但部分行業的海外需求未受疫情擾動,僅是供給端短期因生產資料、出貨物流不暢而受梗阻。因此,可從上海優勢出口產業中,尋找具備全球比較優勢的細分品,這部分品類由外需決定,供給恢復會帶來貿易修復。

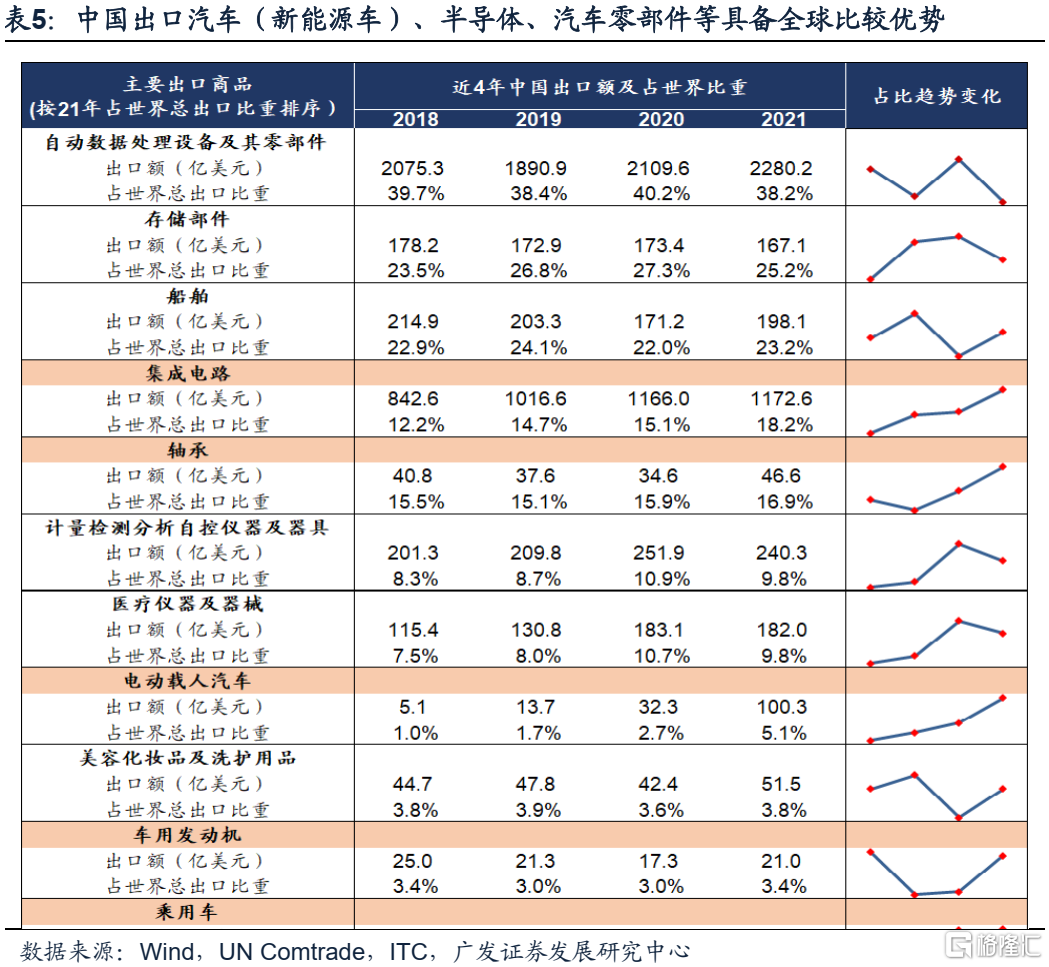

以中國出口全球市佔率連續抬升來衡量全球比較優勢,出口鏈條具備更強修復彈性的品種主要為汽車(新能源汽車)、半導體、汽車零部件(軸承、汽車發動機)、醫療器械、分析儀器。

具體篩選方法如下:我們在第二章所述上海佔全國出口比重>10%口的主要出口商品中,根據國家海關總署提供的HS編碼對照表,可獲取中國及全球2018-2021年的出口數據,此後按照1. 中國出口佔全世界總出口比重較高;2. 全球市佔率在近3年間基本呈連續抬升或高位穩定,可定位具備全球比較優勢的上海優勢出口品主要為:集成電路(上海出口佔全國17%)、軸承(上海出口佔全國14%)、乘用車(上海出口佔全國36%,其中電動載人汽車上海出口佔全國58%)、車用發動機(上海出口佔全國12%)、醫療儀器及器械(上海出口佔全國10%)、計量監測分析儀器(上海出口佔全國13%)。

作為上海外貿保穩提質的戰略支撐產業,汽車製造、集成電路、生物醫藥在保鏈疏港方面具有更高優先級。5月18日,上海海關表示將為上述產業開通全產業鏈的綠色通道,保障口岸集疏運功能暢通。目前,上述外需梗阻行業在貿易出貨端的修復已較為明確。

汽車及零部件出口已經開始修復。由於產能利用不足、倉儲物流阻滯、港口出貨不暢等因素,4月上海汽車及汽車零部件出口嚴重受阻。4月乘用車出口同比下滑17%。新能源汽車下滑尤甚,位於臨港新片區特斯拉上海超級工廠4月無出口。隨着疫情緩和,上汽乘用車、上汽通用、上汽大眾、特斯拉4家整車企業復工復產,帶來汽車出口加速恢復。據新華社,復工復產以來,截至5月16日,上汽已出口整車1.5萬輛,特斯拉已出口整車約4900輛。據上海海關,嘉定汽車產業集聚區內,產業鏈配件及配套設備企業亦受益於精細化通關服務,嘉定海關自本輪疫情以來至5月19日共通關汽車產業鏈物料2.6億元。

集成電路行業關鍵原材料進口堵點持續疏通,出貨能力明顯增強。本輪疫情期間,上海集成電路產業高度依賴海外進口的重要生產原料(如光刻膠)存在斷料風險,對出貨能力形成較強抑制。近期復工復產政策外,上海海關也對光刻膠等重要生產物資推行無陪同查驗、免予抽樣檢驗等通關便利化措施。

消費修復:挖掘結構性的“補償性消費”及“政策刺激消費”

參考20年疫後修復路徑的同時,今年消費的影響路徑更為複雜(失業率、收入前景預期、地產景氣週期)。從“居民自發”角度,上海消費更為聚攏的可選消費行業存在結構性的“補償性消費”;從“政策驅動”角度,關注近期促消費政策結構發力及地產穩增長受益的消費領域(汽車/家電/傢俱)。

5.1 消費偏好:上海消費呈現可選/服務>必選,線上佔比更高的特點

從上海的消費偏好看,我們概括為三個主要特徵:可選消費高於必選消費,線上消費佔比更高,服務消費發達。

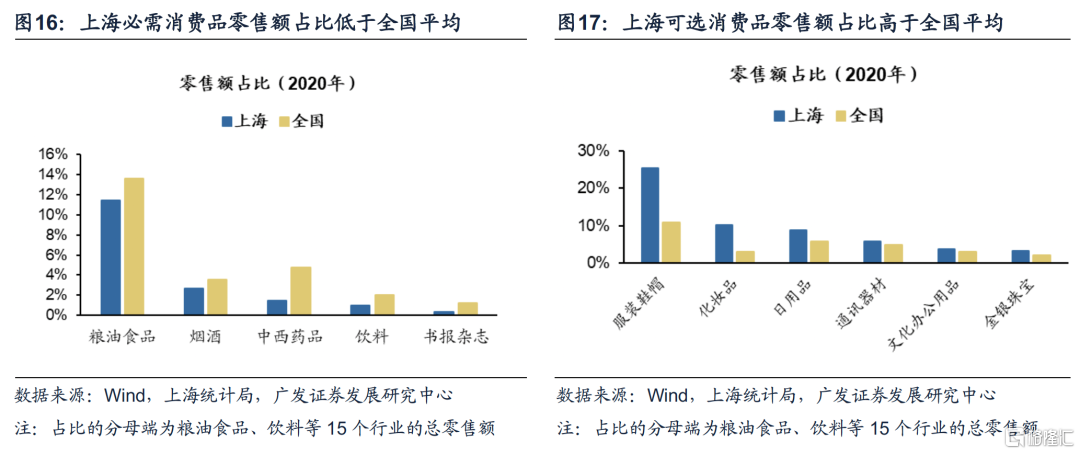

首先,上海人均可支配收入據全國之首,因此對收入彈性更敏感的可選消費消費佔比高於必選消費。21年上海人均可支配收入達7.8萬元,居全國城市第一。受消費能力及習慣而定,上海對可選消費品更具青睞。例如,以2020年上海零售額佔比與全國對比來看,上海對於服裝鞋帽、化粧品、日用品、文化辦公用品、金銀珠寶等品類,其零售額佔比顯著高於全國平均水平,其中上海的服裝鞋帽、化粧品、日用品的佔比分別達到了25.5%、10.3%、8.9%。而對於糧油食品、煙酒、飲料、中西藥品等生活必需消費品,上海零售額佔比則低於全國平均。

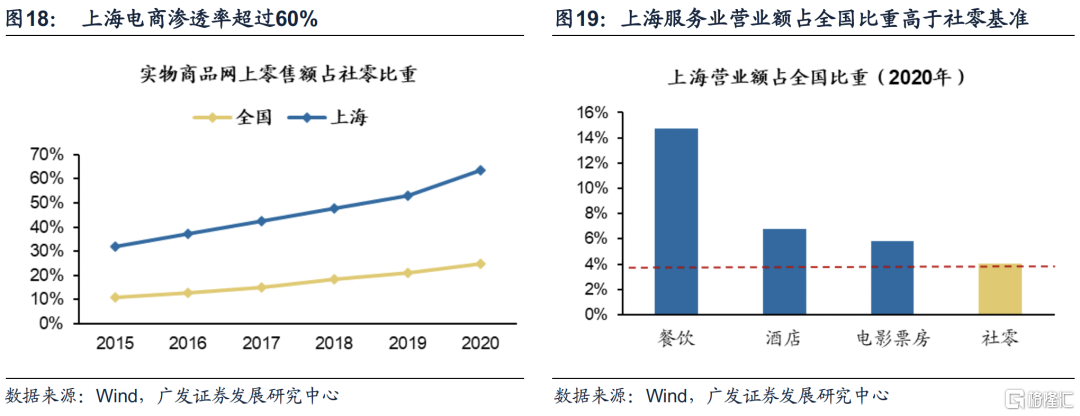

其次,上海地區線上消費消費場景更為普及,2020年實物商品零售的電商滲透率約60%。受益於“江浙滬包郵區”的電商積澱及發達的物流體系,上海的消費習慣體現出顯著的“網購基因”。截至20年,上海實物商品網上零售額佔比達到64%,顯著超過全國平均水準(25%)。

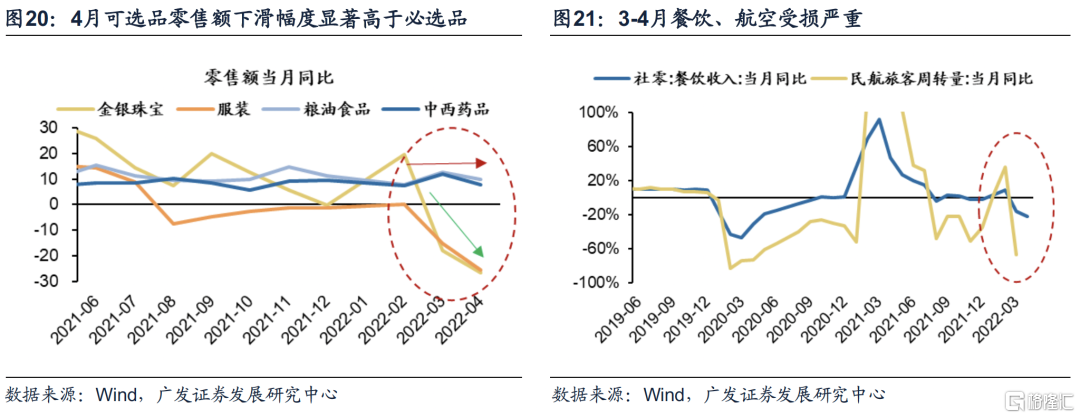

第三,上海地區服務消費較為發達,新興服務業的供需兩旺,餐飲、酒店、票房等營業額佔比高於社零佔比整體。受消費水平、消費文化、消費觀念等因素影響,上海服務業較為發達,服務消費佔比顯著高於全市社零的基準水平。例如,20年來看,上海的社零總額佔全國比重為4.1%,而同年餐飲、酒店、電影票房的營業額佔全國比重則達到14.7%、6.8%、5.8%,顯著高於社零整體的份額佔比。

因此,全國四月的消費數據惡化形態與上海的消費傾向有所掛鈎。受疫情帶來的“局部停擺”衝擊,全國4月消費大幅降速,社零同比下滑-11.1%。結構來看,可選消費、服務消費受到更大沖擊,電商成為結構性的韌性支撐。

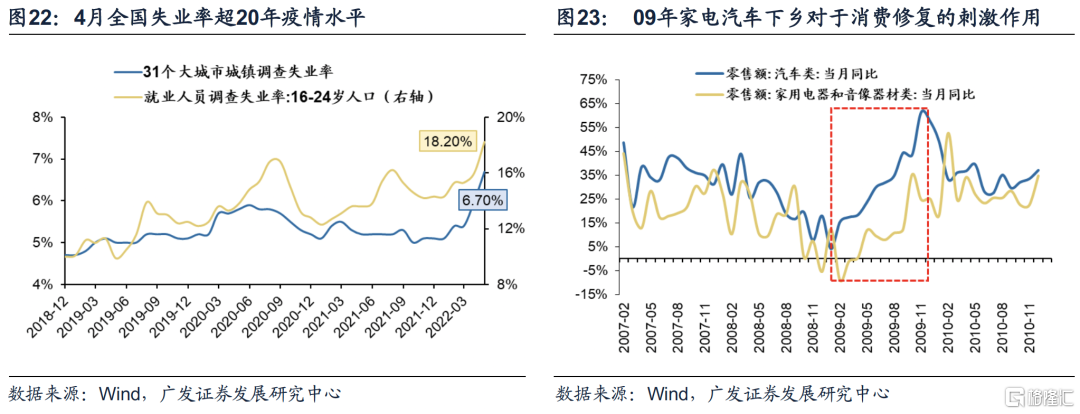

1. 可選消費品下滑幅度顯著高於必選消費品。4月來看,服裝、金銀珠寶、化粧品、傢俱、汽車零售額增速分別為-25.6%、-26.7%、-22.3%、-14%、-31.6%,均大幅下滑。而必選消費品糧油食品、飲料、中西藥品的零售額增速則為10.0%、6.0%、6.9%,雖環比三月有所下滑,但仍保持正增長,韌性較強。

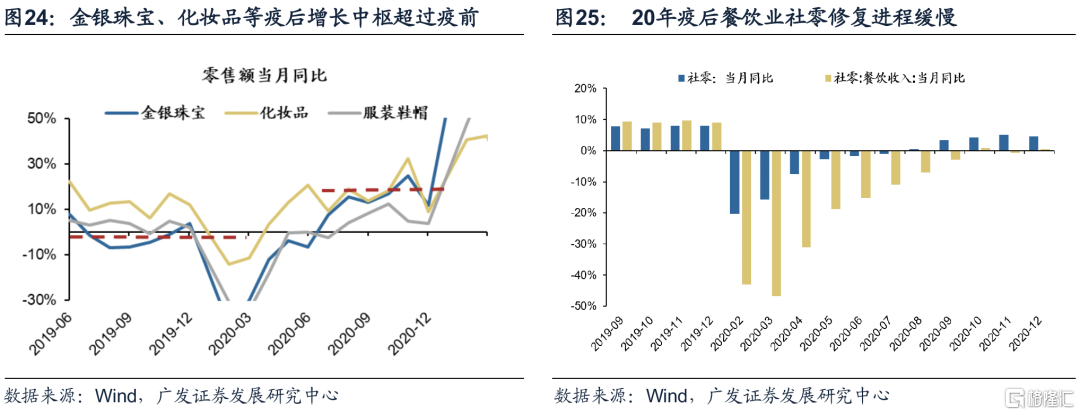

2. 服務業嚴重受損。4月服務業PMI錄得40,創20年3月以來新低,結構上看,餐飲4月零售額增速錄得-22.7%,民航旅客週轉率3月同比錄得-66.7%。

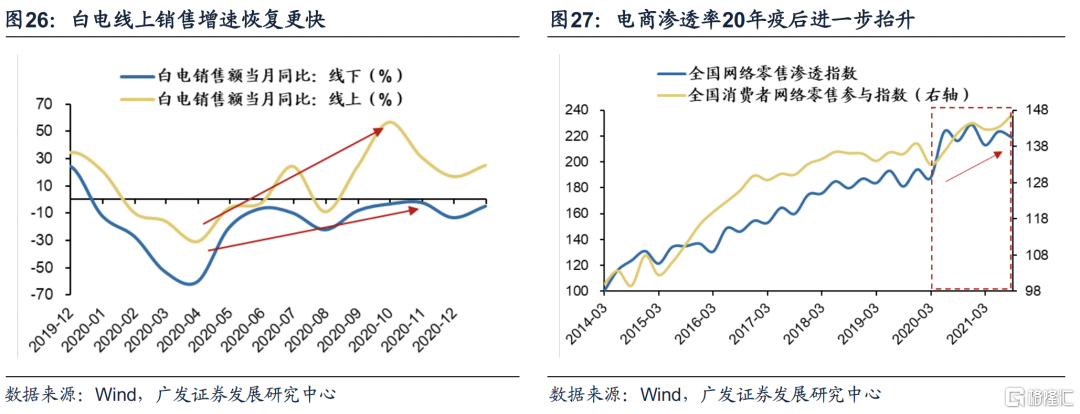

3. 線上消費體現出結構韌性。線上消費受物流影響受損,但“電商搶菜”等成為新消費場景。4月全國實物商品網上零售額同比錄得-1.0%,下滑幅度顯著弱於社零整體(-11.1%)。以家電為例,4月空調線上/線下銷售額同比分別為-1.7%/-24.6%,洗衣機線上/線下銷售額同比分別為-0.7%/-13.4%,線上銷售也更有韌性。

5.2 20年疫後消費修復的特點:可選彈性更大,消費習慣變遷(免税/電商)

22年疫情下的消費衝擊與20年相仿,呈現出線上韌性優於線下、必選好於可選的特點。4月依賴於傳統渠道的可選消費品降幅較大,如汽車、通訊器材、金銀珠寶、傢俱;而線上零售相對有韌性,1-4月實物商品網上零售額同比增長5.2%;佔社會消費品零售總額的比重為23.8%。

參考2020 疫情首次衝擊後的消費修復路徑,有四點值得關注——

1. 居民消費受到消費能力、消費意願、收入預期等因素的綜合作用,疫情衝擊的不僅是短期內消費能力的釋放節奏,還會影響居民對未來的收入預期及消費習慣

失業率抬升並進一步影響居民的中長期收入預期,或較20年3月疫情時期更為嚴峻。4月我國31個大城市城鎮調查失業率達到6.7%,相較3月快速上行0.7pct,為該指標創立以來新高。失業率上升將影響居民收入預期下降,阻礙消費修復的斜率。

2. 消費的修復與經濟底層需求所處的景氣週期位置相關,也受到穩增長政策發力方向的影響

地產等經濟底層需求所處的景氣週期對下游銷售鏈條影響較大。例如竣工高增速的09年,雖然消費整體不景氣、但地產類消費仍然保持高速增長,而本輪整個地產的景氣週期已處在歷史底部;汽車和通訊器材也類似,會受到需求景氣週期的影響。此外,消費的修復和政策穩增長的發力方向密切相關。例如,09-12年家電、汽車下鄉等政策在全國範圍內實施後,家電、汽車均迎來了基本面的修復。家電零售增速從08年12月的14.2%修復至10年底的27.7%。08年的汽車購置税減半及下鄉政策帶來超過300萬輛的拉動效應。

3. 20年第一波疫情後的消費復甦,大致呈現出可選高彈性、服務業難恢復的特點,此外消費習慣的改變帶來個別品類的高增長(免税)

20年疫後各消費品類大約同步恢復,但可選消費品的修復斜率高於必需品。汽車、金銀珠寶、服裝鞋帽、化粧品、免税等行業的社零增速在20年2-3月疫情的一次性衝擊後快速修復,增速在4-5月快速恢復至疫情前、並在20年下半年增速中樞超過19年疫情前中樞。

個別領域消費習慣改變帶來了結構性的高增長,如免税、體育用品。在境外消費迴流、海南免税新政催化下,免税銷售額20年下半年增速中樞達到33.3%,而19年僅為10.2%。

與03年SARS疫情之後較為不同的是,新冠疫情的影響綿延深遠,因此依賴線下消費場景的服務業恢復非常緩慢。餐飲社零增速雖自20年4月開始環比回升,但全年幾乎未走出底部負增區域,20年增速為-16.6%。旅遊恢復同樣緩慢,20與21年的旅遊收入2.2萬億元、2.9萬億元,僅相當於19年同期的38.9%、51.0%。

4. 20年疫情後,線上渠道進一步拓寬消費場景,短視頻平台等社交電商崛起

20年疫情之後線上消費場景進一步多元化,“主播帶貨”從淘寶等主流電商平台擴散至抖音、快手等短視頻平台,以拼團砍價為特徵的社交電商也快速崛起,帶動不同消費業態加速觸網。根據艾瑞諮詢,截至20年底,我國直播電商用户規模達到3.88億人,佔網民總數近40%,2021年直播帶貨市場規模超過2萬億元。2021年10月出台的《“十四五”電子商務發展規劃》進一步強調推動直播電商、短視頻電商等新形式向農村普及,健全電子商務行業標準,重點開展直播電商、社交電商和農村電商等的標準研製。渠道擴容、政策催化、業態下沉之下,疫情之後,電商新業態持續帶來消費人羣的擴容和線上消費意願的提升。

5.3 展望本輪消費修復:關注可選領域的“補償性消費”(化粧品/黃金珠寶)、以及政策刺激鏈條(家電/汽車)

借鑑20年疫後的消費修復路徑,上海的消費偏好(青睞可選及線上)也對應本輪消費低谷的縮影,我們認為本輪的消費修復或大致沿着如下的脈絡展開——

1. 物流快遞早於線下客流恢復,因而線上消費修復領先於線下(電商)

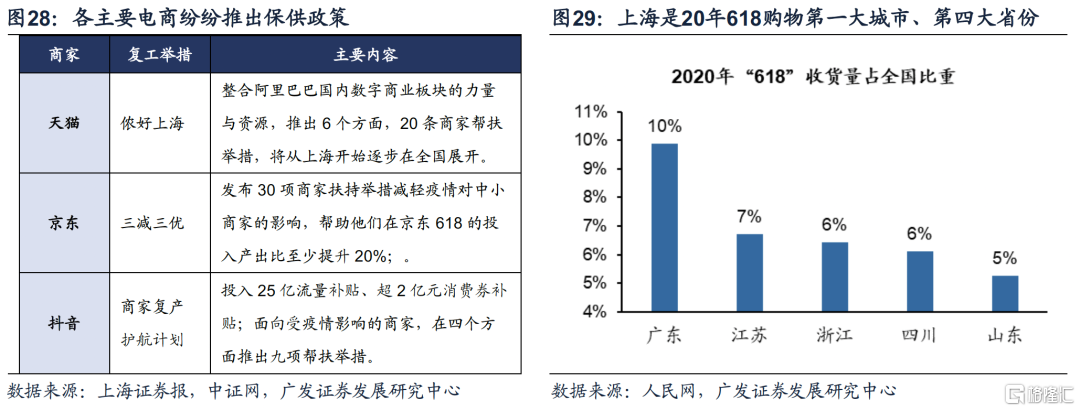

依賴線下場景的消費修復仍然受限,但是物流在復工復產、保供保通保暢政策下已經大幅恢復,帶動電商渠道率先修復。EMS、順豐、“三通一達”、聯邦快遞、京東、菜鳥等主要快遞企業均在上海復工復產白名單之列,除重點保供物資外,個人散件也已經開始派送。而線下消費生態的恢復相比之下預計仍有較長時滯,因此電商恢復的速度將快於其他渠道。

2. 從“居民自發修復”的角度,部分可選消費行業存在結構性的“補償性消費”(黃金珠寶/化粧品/體育服裝用品)

03年SARS、20年新冠首次衝擊後,居民“補償性消費”最顯著的品類為金銀珠寶、服裝鞋帽等用品。我們在20.5.19《2020年“報復性消費”有沒有?》(點擊標題查看原文)中對03年SARS後的消費修復特徵做出梳理,發現03年和20年存在補償性消費的領域有共性,集中在黃金珠寶/體娛用品等,社零中樞會超過疫情前增速中樞。

結合上海的消費偏好,以及本輪疫情居家過程中興起的“全民健身熱”,我們認為本輪居民自發修復帶動的“補償性消費”可關注黃金珠寶、化粧品、體育服裝及用品。第一,前文所述,對於消費節奏受衝擊最深的上海消費者而言,服裝鞋帽、化粧品、金銀珠寶等消費需求本就高於全國平均水平,潛在需求有望保留;第二,本輪疫情進一步激發居民“主動健康”意識,特別是打破時間和空間限制的居家健身場景在封控之下迅速普及。第三,隨着物流打通,疊加618電商購物節將近,化粧品、珠寶等品類均受平台及頭部主播的重視。

3. 從“政策驅動”的角度,關注近期促消費政策結構發力及地產穩增長受益的消費領域(汽車/家電/傢俱)

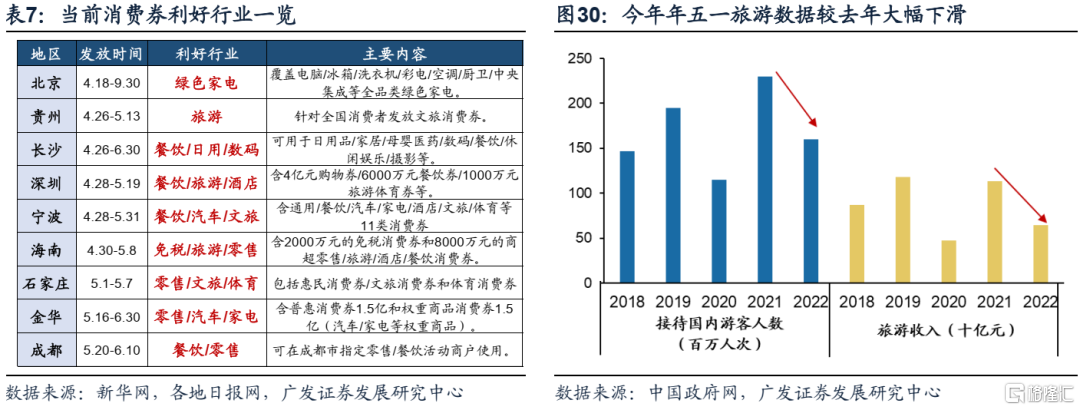

近日,消費券、汽車下鄉等一系列促消費的政策陸續出台。一方面,4月中下旬以來,多地發放消費券,除普惠補貼外,涉及權重行業主要為:汽車(浙江、河北、河南、浙江)、家電(北京、河南、浙江)及餐飲/旅遊等服務業(貴州、湖南、廣東、浙江、海南、四川等)。此外,5月23日,國務院常務委員會會議決定階段性減免部分乘用車購置税600億元;後續汽車、家電下鄉等政策有望繼續開展。4月25日,國務院辦公廳印發《關於進一步釋放消費潛力促進消費持續恢復的意見》,特別對促進汽車、家電等大宗消費作出明確部署——鼓勵有條件的地區開展新能源汽車和智能家電下鄉,鼓勵消費者更換或新購綠色節能家電、環保傢俱等家居產品,推動品牌消費、品質消費進農村。

同時,地產政策不斷髮力,政策放鬆主體由地方逐步上移至中央,地產to-c鏈條的消費品種有望繼續迎來需求改善。近期地產政策利好加碼:(1)5月15日,央行和銀保監聯合發佈《關於調整差別化住房信貸政策有關問題的通知》,政策調整後,全國層面首套住房商業性個人住房貸款利率下限由不低於相應期限LPR調整為不低於相應期限LPR減20個基點。(2)南京、杭州等一線城市加入“因城施策”陣營,出台新房限售鬆綁、購房社保條件放寬、增值税5改2、三孩家庭增加購房名額等政策。(3)5月20日,央行下調5年期LPR15BP。上述政策調整有助於促進地產需求端改善,帶來To-C端的銷售鏈行業景氣修復預期。家電、傢俱等地產後週期的消費品種有望因此受益。

4. 考慮到上半年較為密集的小長假受到隔離封控影響,本輪服務業的景氣修復會較20年疫情後更為後延

參考20年疫後復甦經驗,服務業修復滯後與可選、必選消費,且修復幅度相對較小;另一方面,本輪疫情下,上半年主要旅遊旺季(清明小長假、五一黃金週)均受到隔離封控較大影響,故餐飲/旅遊等線下消費業態持續低迷。

目前來看,服務業景氣度仍在底部。以旅遊為例,五一黃金週期間,全國共接待國內遊客1.6億人次,旅遊收入646.8億元,同比分別下滑30.4%和42.9%。本輪服務業修復,需再觀察暑期等旅遊旺季等時期各地“動態清零”的形勢變化。

投資結論:關注疫後重建的邊際修復方向

我們在5.15《不卑不亢,價值先行》(點擊標題查看原文)以來強調,當前對穩增長不宜再過度悲觀。兩個邊際變化,變化之一:3-4月我國就業已經出現顯著壓力;變化之二:4.29中央政治局會議明確了應對動態清零與穩增長協同關係的總基調。

上海疫情逐步邁過最嚴峻時刻,疊加穩增長和寬信用將逐步釋放更多政策信號,本輪的疫後重建可關注經濟各領域的邊際修復線索——

1. 打通供應鏈梗阻:率先解決供應鏈的中斷與梗阻問題,物流、公路貨運、海運吞吐等環節的中轉阻滯已逐步改善(電商/物流/公路/港口);

2. 生產的修復:製造業的復工復產白名單指向供給恢復,兼顧需求支撐確定性——半導體(設備/IGBT)、新能源汽車(動力電池/整車)、醫藥(CXO) ;

3. 貿易的修復:從上海優勢出口產業中,尋找中國具備全球供給比較優勢的細分品(外需韌性):汽車(新能源汽車)、半導體、汽車零部件(軸承、汽車發動機)、醫療器械、分析儀器;

4. 消費的修復:參考20年疫後修復路徑的同時,今年消費的影響路徑更為複雜(失業率、收入前景預期、地產景氣週期)。從“居民自發”角度,上海消費更為聚攏的可選消費行業存在結構性的“補償性消費”(黃金珠寶/化粧品/體育服裝用品);從“政策驅動”角度,關注近期促消費政策結構發力及地產穩增長受益的消費領域(汽車/家電/傢俱)。

風險提示

疫情控制反覆,全球經濟下行超預期,海外不確定性。