本文來自格隆匯專欄:浙商互聯網謝晨,作者:謝晨

報吿要點

我們認為互聯網平台最佳投資窗口已經開啟,但後續依然會有大幅波動

互聯網板塊長期向好,已是最佳窗口期。國內監管是壓制互聯網公司前期估值的核心因素,我們判斷拐點已至。互聯網行業將重新走向創新和成長

中概退市依然是中期波動率的核心來源。中概退市是中美博弈的一部分,過程必然是曲折的,但長期而言,和解符合雙方利益

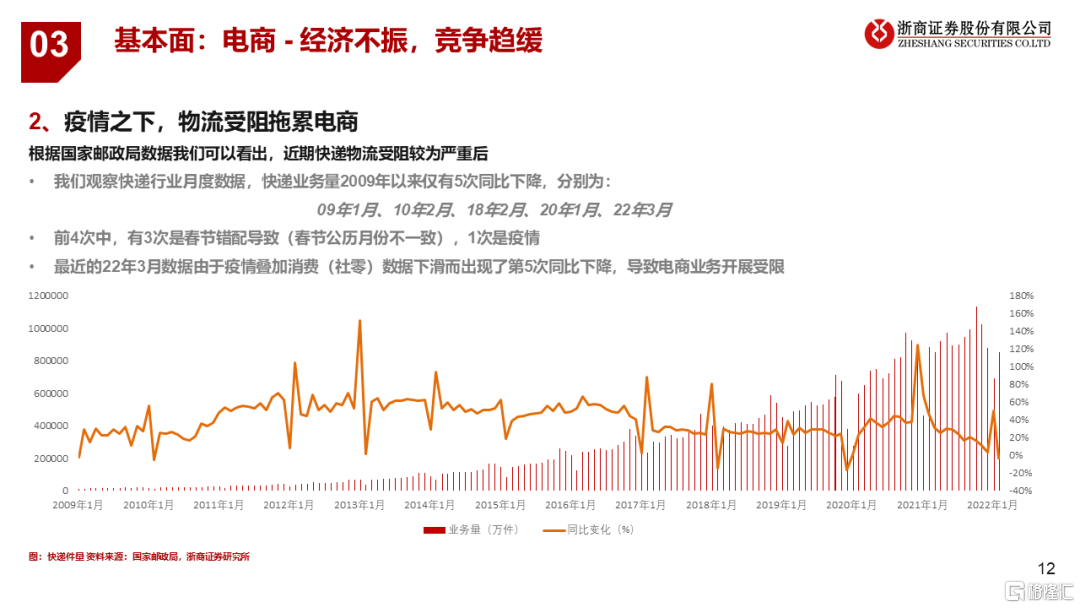

基本面或在Q2觸底。隨着經濟和疫情的恢復,整體業績將出現提升。遊戲行業可以期待出海業務帶來增量,電商行業可以看到競爭格局趨緩

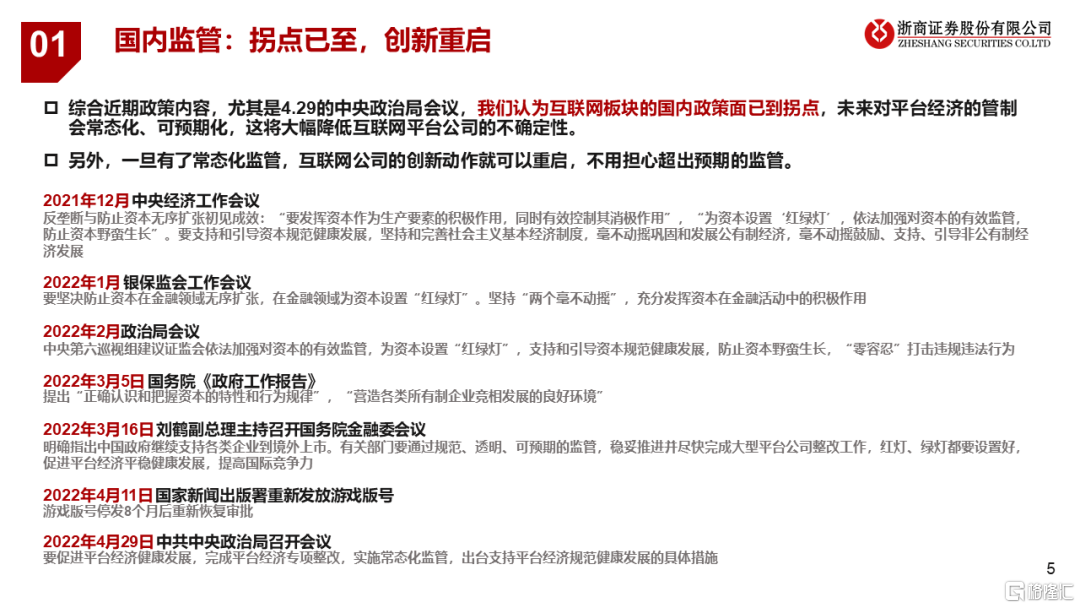

國內監管:拐點已至,創新重啟

綜合近期政策內容,尤其是4.29的中央政治局會議,我們認為互聯網板塊的國內政策面已到拐點,未來對平台經濟的管制會常態化、可預期化,這將大幅降低互聯網平台公司的不確定性

另外,一旦有了常態化監管,互聯網公司的創新動作就可以重啟,不用擔心超出預期的監管

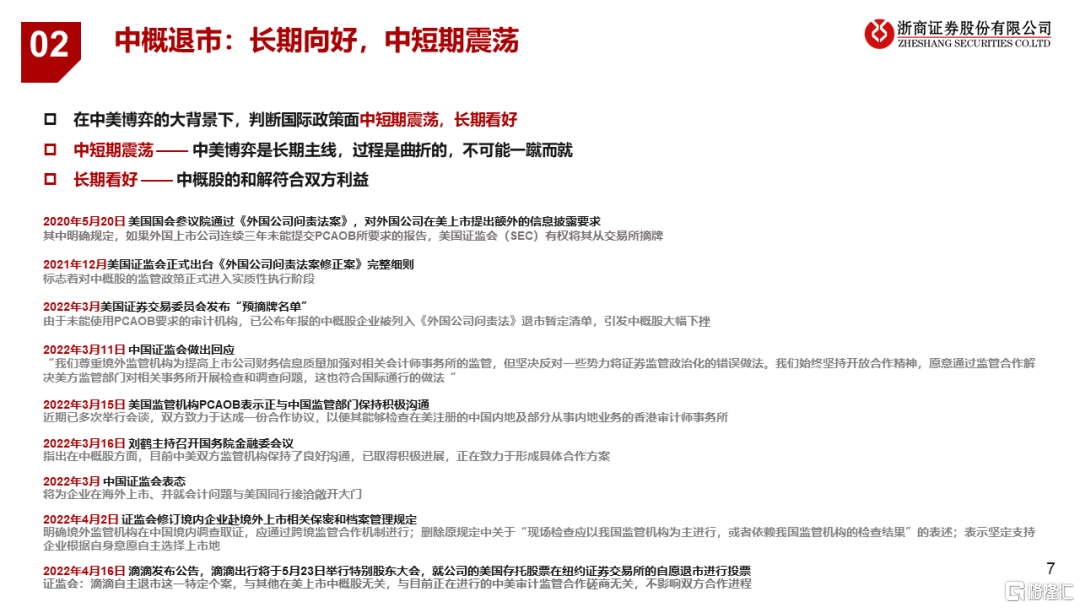

中概退市:長期向好,中短期震盪

在中美博弈的大背景下,判斷國際政策面中短期震盪,長期看好

中短期震盪——中美博弈是長期主線,過程是曲折的,不可能一蹴而就

長期看好——中概股的和解符合雙方利益

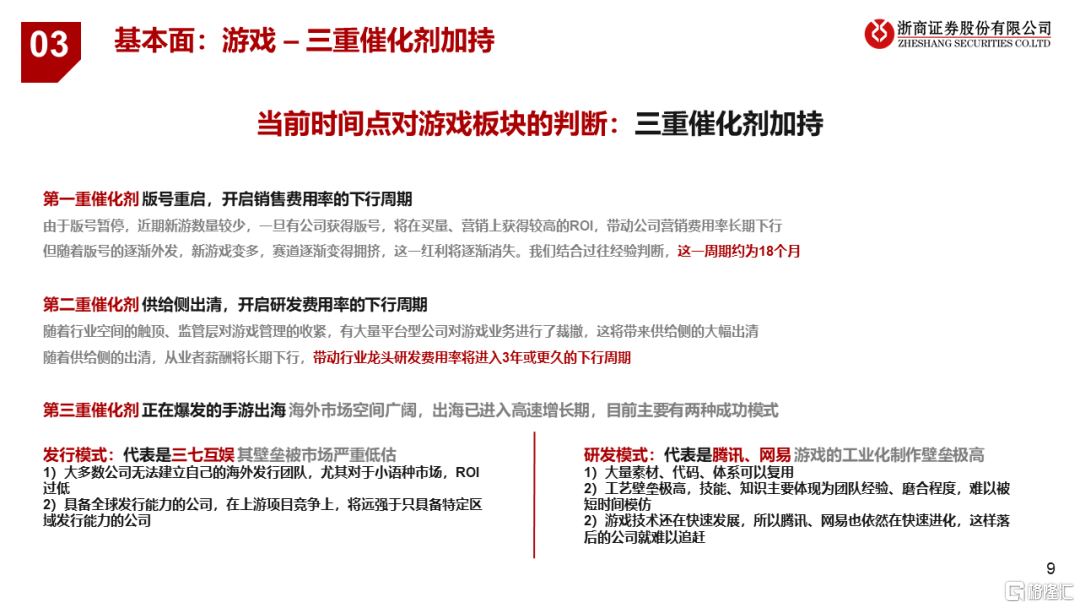

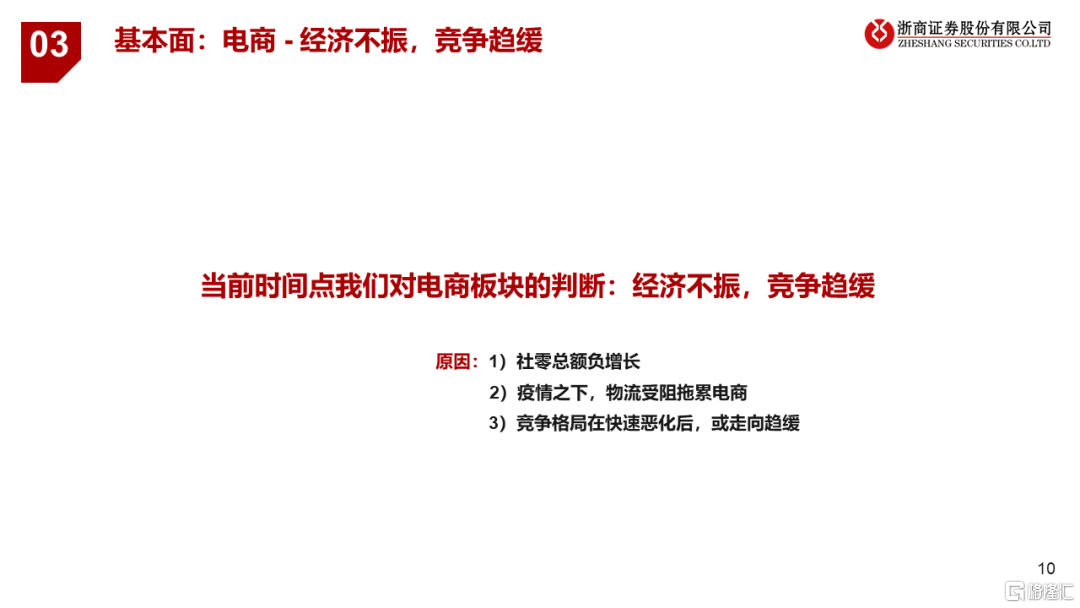

基本面

遊戲:國內營銷費用率、研發費用率下行週期開啟,海外業務成長空間巨大

電商:經濟、疫情拖累短期基本面,但競爭格局即將啟緩

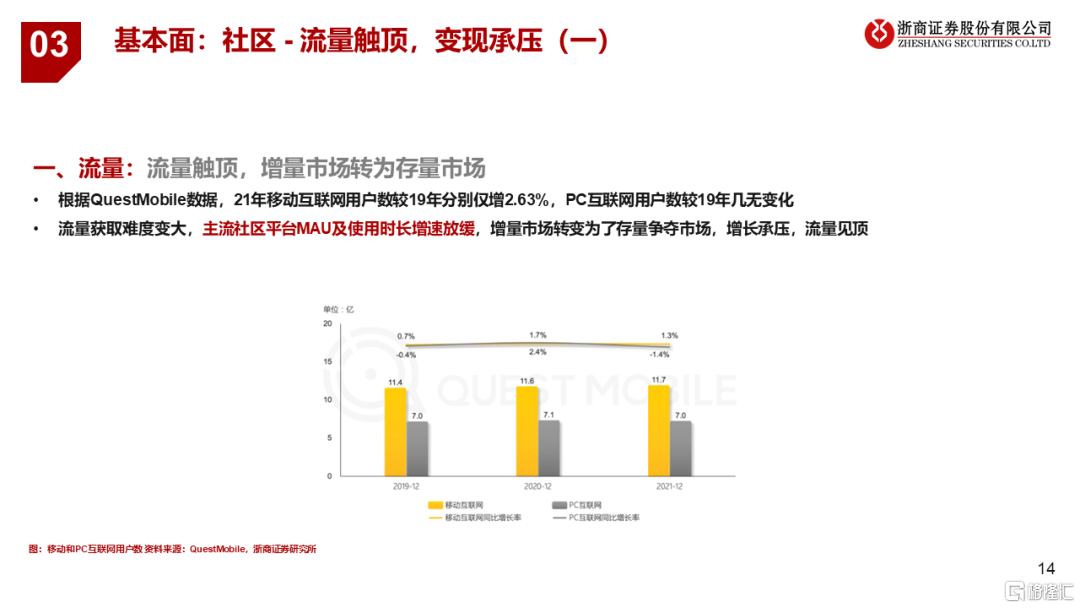

社區:流量觸頂,廣吿受經濟拖累,直播受制於監管

投資標的

美團-W(3690.HK)

當前疫情為短期影響,長期成長空間巨大

我們預計未來算公司 22-24 年實現淨利潤-87/139/284 億元,24年同比增長104%

當前股價對應23-24年P/E分別為61.7/30.2倍

騰訊控股(0700.HK)

當前疫情為短期影響,長期壁壘堅實

我們預計公司22/23/24實現歸母淨利潤1364/1613/2189億元,同比增長10.2%/18.3%/35.6%

當前股價對應P/E分別為21.4/18.1/13.4倍

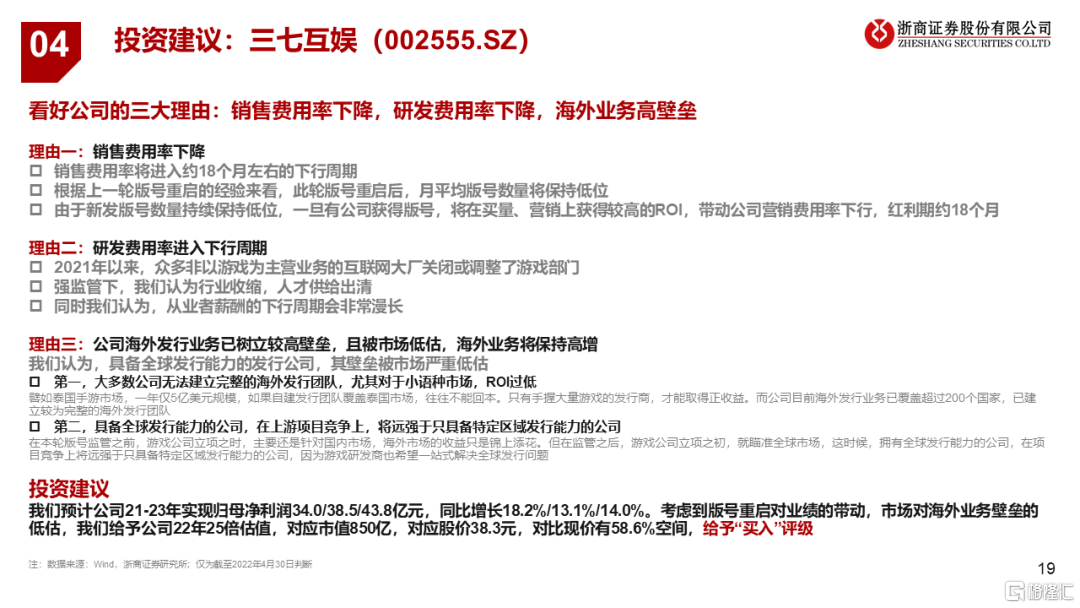

三七互娛(002555.SZ)

出海高壁壘超市場預期

我們預計公司22/23/24實現歸母淨利潤實現歸母淨利潤34.0/38.5/43.8億元,同比增長18.2%/13.1%/14.0%

當前股價對應P/E分別為15.8/13.9/12.2倍

報吿正文