機構:東興證券

評級:強烈推薦

新文創是泛娛樂戰略的升級,騰訊以新文創戰略為支撐,打造IP產業新生態。2011年,騰訊首次提出“泛娛樂”概念,2018年騰訊提出“新文創”是在泛娛樂基礎上的進一步升級,也是一次全新戰略思考。2019年騰訊提出將進一步在內容領域深化佈局,以新文創戰略為支撐,打造IP產業新生態。

新文創戰略經過近十年的發展,幫助公司在上下游多業務實現聯動,以及泛文娛行業全產業鏈經營。公司在上游擁有閲文與騰訊動漫作為IP生產源頭,閲文集團目前擁有超過890萬名作家,平台共上線1340餘萬部作品,是網絡文學行業的龍頭。

公司在中游內容製作形主要包括影視娛樂產業方向與遊戲產業方向。在影視方面,騰訊集團主要依靠騰訊影業、企鵝影視與新麗傳媒進行對IP資源的加工製作。在遊戲方面,公司依靠騰訊遊戲強大的自研能力進行遊戲開發,目前旗下已經擁有超過140款自研和代理遊戲。佔據手機遊戲玩家67.7%的遊玩時長。

公司在下游坐擁多條優質分發渠道。在線視頻渠道上,騰訊視頻躋身在線視頻第一梯隊。在大銀幕渠道上,騰訊投資票務龍頭貓眼娛樂並與其結成“騰貓聯盟”,共同建立電影宣發體系,把控電影宣發及票務渠道。對於遊戲發行渠道上,騰訊是PC和移動遊戲市場雙端國內份額第一,並且從2014年起成為全球第一的遊戲發行商並保持至今。

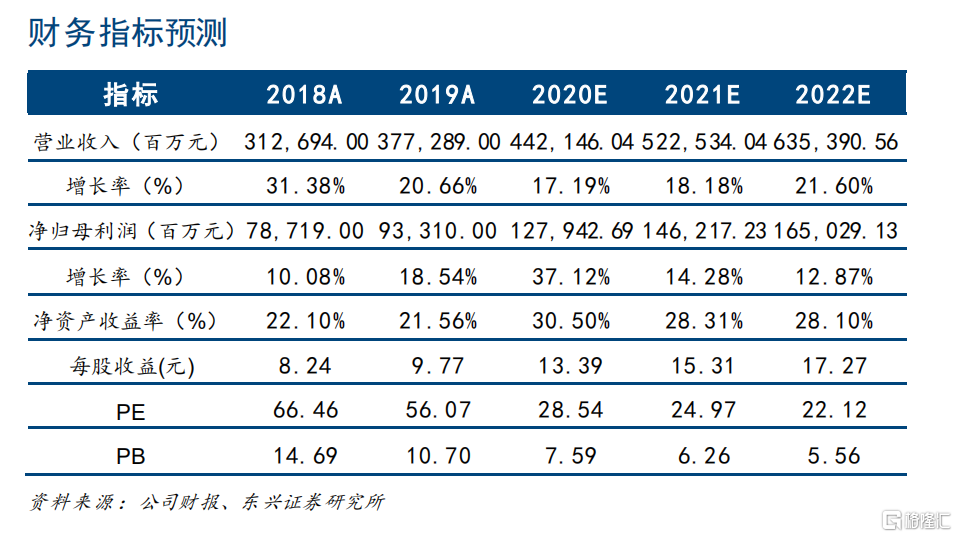

投資評級:從2011年提出“泛娛樂”戰略開始近十年的發展,公司在泛文娛全產業鏈均取得了巨大的成就,已覆蓋影視,遊戲等主流IP製作業務方向,並且坐擁多條分發渠道,產業鏈協同有望提升行業整體規模打開新的增量空間。我們認為新文創戰略的快速發展將持續利好公司多項業務的營收表現。我們預計公司2020-2022年淨利潤分別為1279.42、1462.17和1650.29億元,對應EPS分別為13.39、15.31和17.27元。當前股價對應2020-2022年PE值分別為29、25和22倍。維持“強烈推薦”評級。

風險提示:行業政策出現重大變化、內容投資製作風險、相關控股子公司業務協同不及預期、海外業務政策風險。